简评:如何看待财新PMI和统计局PMI的再次背离?

中金宏观 / 2019-11-03 12:19:41

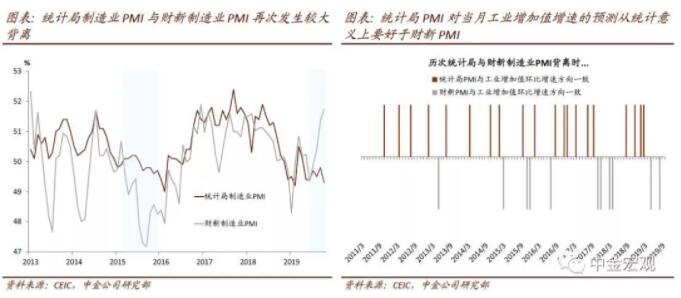

11月1日财新发布的10月份制造业PMI和前一日统计局公布的制造业PMI出现较大程度背离。统计局PMI下降至49.3%,为近8个月最低水平;而财新PMI连续4个月上升,10月份51.7%为2017年以来最高值。我们认为,财新PMI调查覆盖样本企业较少,对整体制造业的代表性弱于统计局PMI。从历史数据看,两个指数背离时,多数情况下统计局PMI表现更好。过去几个月财新PMI持续上升可能反映部分行业需求改善,例如受益于贸易摩擦缓和的计算机和电子设备制造等行业。

从历史数据看,当两个PMI指数变动方向发生月度背离时,多数情况下是统计局PMI和工业增加值环比增速变动方向一致。由于两个PMI调查样本和统计过程存在差别,绝对水平缺乏可比性,相对可比的是两个PMI各自变化。我们将两个PMI环比变动方向同统计局公布的季调后工业增加值月环比增速变动方向进行比较,从统计局2011年开始公布季调后工业增加值环比增速算起,两个PMI共背离33次。其中,统计局PMI变化方向和工业增加值环比增速变化方向一致有20次,财新PMI变化方向和工业增加值环比增速变化方向一致有11次。总体上看,统计局PMI对当月工业增加值增速预测从统计上要好于财新PMI。

上一次两个PMI指数在2016年7月发生明显背离时,也曾经引起市场广泛关注,事后看,当月经济活动并没有出现财新PMI跳升2个百分点所隐含的大幅改善[1] 。2016年7月,统计局PMI下降0.1个百分点而财新PMI大幅上升2个百分点。事后看经济活动并没有大幅改善,当月工业增加值环比增速仅从0.5%小幅加快至0.52%,而工业增加值同比增速从6.2%下降到6%。

这次的关注点在于财新PMI连续几个月出现持续上升势头,而统计局PMI仍在走弱。10月份财新PMI比2013年以来均值高1.7个百分点,而统计局PMI比2013年以来均值低1.3个百分点。从过去几个月工业增加值增速表现看,除了表现出季末上升、季初回落的波动特征,其增长趋势还没有出现显著改善。截至9月份,工业生产、出口、PPI等多项指标尚未出现趋势性的复苏。

总体而言,统计局PMI覆盖范围更广;而财新PMI数据波动更大,个别月份大幅波动未必能够预示未来一段时期的变化趋势。统计局制造业PMI月度调查覆盖3000家左右企业,财新制造业PMI覆盖500多家企业。相比之下,统计局PMI更具代表性。从历史数据看,财新PMI波动幅度远大于统计局PMI,特别是2014年以前,财新PMI多次越过50%的分界点。目前财新PMI处于历史较高水平,未来能否维持高位仍然取决于诸多因素。

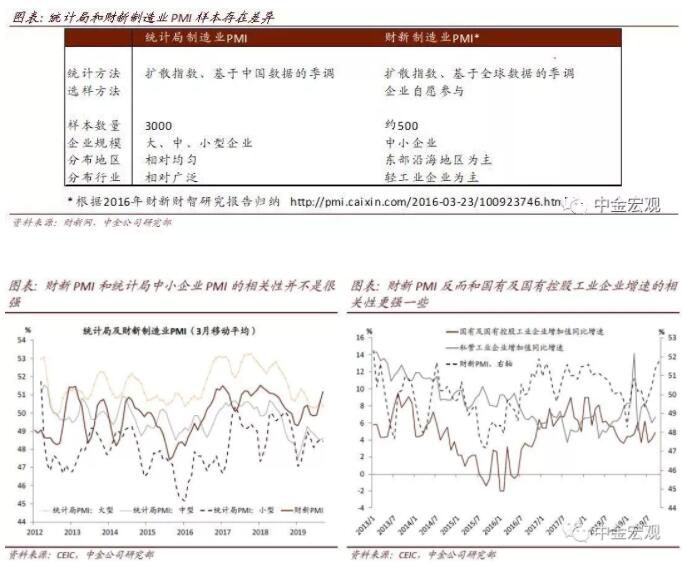

一般认为财新PMI样本偏向于中小企业、民营企业、沿海企业[2],但历史数据未必支持。

► 比较财新PMI和统计局中小企业PMI:统计局公布的中小企业PMI和财新PMI相关性明显弱于大企业PMI和财新PMI相关性。历史统计局大、中、小企业PMI和财新PMI相关系数分别为0.54、0.16、0.20。

►比较财新PMI和私营工业企业增加值增速:过去几年国有及国有控股工业企业增加值增速和财新PMI的相关性好于私营工业企业增加值增速同财新PMI的相关性。

► 比较财新PMI和沿海省份工业增加值增速:以广东、浙江、福建三个东南沿海省份工业增加值增速作为参照,财新PMI和三省工业增速相关系数为0.21,低于统计局PMI和三省工业增速相关系数0.34。

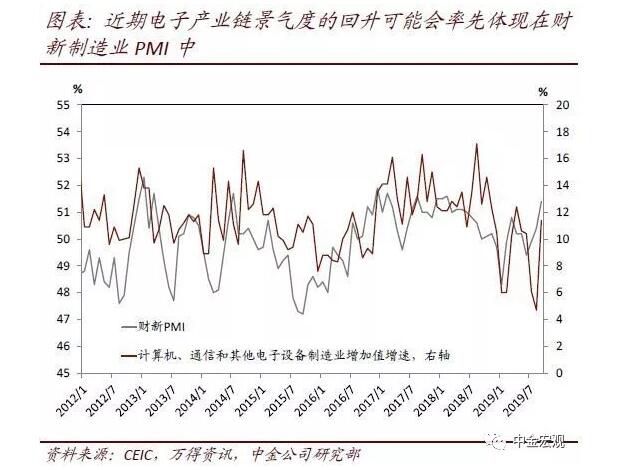

我们认为,近期财新PMI回升有可能反映了部分出口相关行业需求的好转,尤其是受益于中美贸易摩擦缓和的电子产业链相关行业。近期美国暂停对中国商品加征关税,给部分出口行业需求带来提振,例如电子产业链相关的行业。根据统计局对10月份制造业PMI的解读,纺织服装服饰、造纸印刷、化学纤维及橡胶塑料制品、专用设备、计算机通信设备等制造业生产指数位于55%以上较高景气区间。其中规模较大的计算机和通信设备行业增加值同比增速从8月的4.7%上升至9月份的11.4%。财新PMI样本有可能更偏向于这些行业,因此近期改善较为明显,但整体制造业增加值增速回升幅度没有这么大。

对于未来一段时期的宏观经济走势,宏观政策要比个别月份的PMI数据更为重要。未来几个月,货币政策仍然会受到快速上涨的猪肉价格和CPI增速的掣肘。短期内货币政策逆周期调节可能主要通过数量调控(公开市场操作、MLF等)实现,而非价格(如降息)。财政政策有进一步宽松的空间,但财政政策因为是按照年度制定,具体措施要等到3月人大公布,我们预计2020年会进一步扩大预算赤字(可能从2.8%提高到3%)并增加专项债发行量(预计超过3万亿元),但减税降费力度可能弱于2019年。今年年内财政政策进一步宽松的空间主要在于地方政府专项债的提前发行。由于10月召开的政治局会议重点并非讨论经济工作,因此12月份召开中央经济工作会议将是决定下一阶段宏观经济政策的关键点。

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签