为什么宏观策略曾在海外发达国家市场大放异彩?

2020-04-02 10:26:05

20世纪90年代左右,宏观策略对冲基金在海外市场大放异彩,通过在全球股票、债券、大宗、外汇等多资产进行方向性大量押注,赚取了高额收益回报。例如George Soros创立的Quantum Fund (量子基金)和Julian Robertson创立的Tiger Management (老虎基金),均通过在20世纪90年代初期的全球政治与经济大变革环境中(如柏林墙倒塌、日本股市泡沫破裂、东南亚金融危机等)对金融资产的影响做出了较为准确的预判,并通过资产方向押注为基金获取了回报。在刷新了全世界对于对冲基金的投资策略范围的认知的同时,为投资者带来大量的超额回报,业绩表现在90年代初期远超以美国标普500指数为代表的股票市场指数,也超越了传统股票策略等单一资产基金的表现。

图表1:全球市场宏观策略与传统股票策略长期业绩表现

数据来源:HFR、Bloomberg、乐瑞

然而在进入21世纪后,以机构化、模式化、创新性为核心竞争力的宏观策略对冲基金迅速崛起并成长为全球对冲基金行业中的佼佼者,如Bridgewater Associates、Moore Associates、Brevan Howard Asset Management等。宏观策略在21世纪初期以穿越单一资产周期和与单一资产的较低相关性的特点,获得了机构投资者的认可。2000年的互联网泡沫破裂和2008年金融危机,在股票市场指数和股票策略对冲基金业绩均大跌的行情中,优秀的宏观策略对冲基金依然取得了正回报,展示了宏观策略抵御市场巨大波动的能力。1990年至2019年近30年的统计中,传统股票策略对冲基金与标普500的相关系数高达0.75,而宏观策略对冲基金与标普500的相关系统仅有0.29,可以作为投资者在分散投资组合风险、抵御市场剧烈波动的有效投资工具。

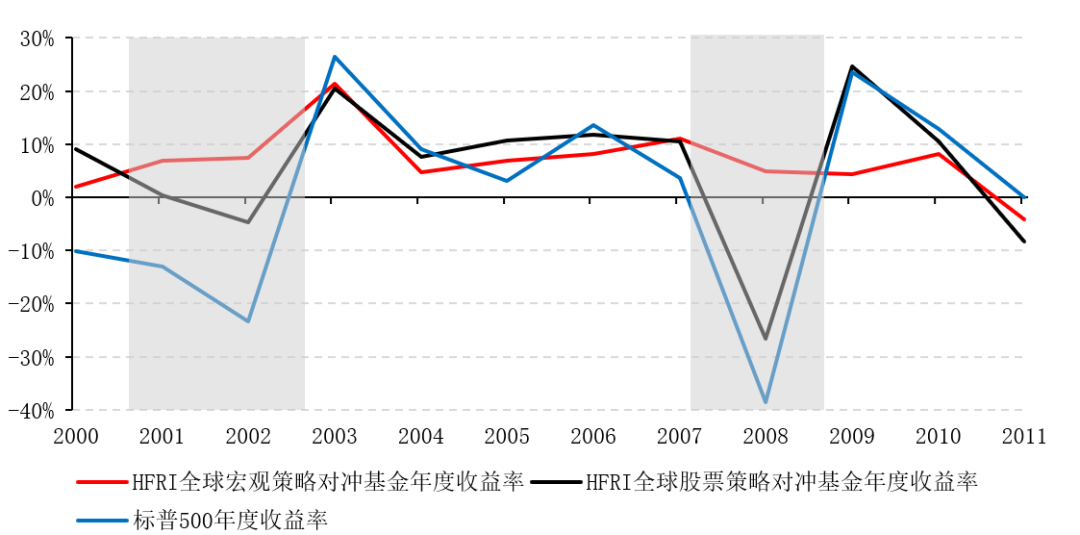

图表2:全球市场宏观策略在2000 年后的两轮熊市期间表现优异

数据来源:HFR、Bloomberg、乐瑞

文章来源:北京乐瑞资产管理有限公司

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签