怎样看待全球低利率?

中国人民银行货币政策分析小组 / 2020-08-07 23:37:55

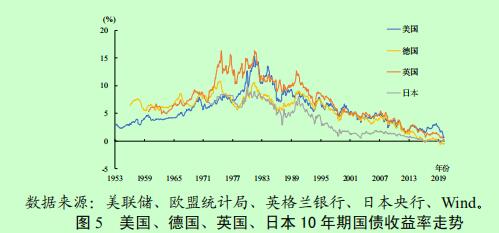

全球利率水平自 20 世纪 80 年代以来持续下降。2008 年国际金融危机后,主要经济体实施了大规模的量化宽松政策,部分经济体还实施了负利率政策,利率水平进一步降低。2019 年下半年以来,全球经济下行风险加大,叠加新冠肺炎疫情影响,全球央行重回宽松模式,启动降息潮,低利率政策再次向金融市场传导。债券利率大幅走低,负利率债券规模快速增加,存贷款利率也受到低利率政策冲击。2020 年 6 月末,美国、德国、英国和日本 10 年期国债收益率为 0.66%、-0.5%、0.21%和 0.04%,分别较 2007 年末下降约 340 个、500 个、430 个和 150个基点,显著低于 2008 年国际金融危机前水平,较 1981 年高点大幅下降约 10个百分点。

除政策因素外,经济潜在增速下降等长期结构性因素是全球低利率的主要原因。从实际利率看,均衡利率水平主要与经济潜在增速有关。受技术进步放缓、全球范围内的财富分配不均、收入差距扩大、人口老龄化、产业结构失衡等因素影响,发达经济体消费、投资意愿下降,经济潜在增速下降,与之对应的均衡利率(即实际中性利率)也相应下降。据世界银行统计。2019 年美国、欧盟、日本65 岁以上人口占比为 16.2%、20.5%和 28%,分别较 2007 年上升 3.7 个、3.3 个和 7.3 个百分点。从名义利率看,20 世纪 80 年代以后,长期通胀水平和通胀预期波动降低,也导致名义利率明显下降,降幅大于实际利率。

与更低的实际中性利率和低通胀相适应,部分发达经济体实施了零利率甚至负利率政策,但从政策效果看,低利率政策效果不及预期,作用还有待观察。中性利率是制定货币政策的重要标尺,长期看利率水平应保持在实际中性利率与通胀目标之和附近。实施低利率政策后,发达经济体通胀水平长期低于中央银行的通胀目标,原因主要有以下三点:一是低利率政策对长期结构性因素作用有限,难以改变经济潜在增速和中性利率下降的长期趋势。二是在存款利率不能有效突破零利率的情况下,低利率政策加大了银行利润下降压力,部分经济体货币政策在银行体系传导不畅。有研究表明,若政策利率下降触及“反转利率”,即宽松货币政策效果发生反转的临界利率,商业银行利差过度收窄、利润下降,可能导致银行信贷收缩,反而出现紧缩效应。三是低利率环境下,若降息过快,又可能引发“新费雪效应”(Neo-Fisherian effect),利率与通胀预期同步下降,而实际利率不变,收敛于流动性陷阱,货币宽松失效。

利率过低还会导致“资源错配”“脱实向虚”等诸多负面影响。一是降低金融资源配置的效率,会加剧结构扭曲。利率是市场资金配置的试金石,利率过低可能导致资金大量流向僵尸企业,加剧企业部门债务攀升和产能过剩问题,阻碍技术创新和产业升级转型。二是容易鼓励金融机构的冒险行为,过度加杠杆,加大金融体系脆弱性。三是导致经济“脱实向虚”。宽松货币政策释放的资金更多流入资产市场。随着全球经济金融一体化加深,货币政策的溢出、溢回效应也越来越明显,主要经济体低利率和量化宽松可能导致其他经济体跨境资本流动和外汇市场风险上升,金融市场价格和汇率波动加大。目前,低利率的局限性已引起发达经济体货币当局的反思,货币政策框架被重新评估,中期内主要经济体低利率政策仍将持续,但政策利率进一步下降的空间有限。

2020 年以来,人民银行坚持实施正常的货币政策,保持利率水平与我国发展阶段和经济形势动态适配,本外币利差处于合适区间,人民币资产吸引力上升。

本文摘选于中国人民银行发布的“2020年第二季度中国货币政策执行报告”

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签