“量化”新冠疫情对中国经济的冲击

国内疫情的主要影响集中在1季度,可能拖累全年增长1-2个百分点

I. 国内疫情的主要影响集中在1季度,可能拖累全年增长1-2个百分点

我们估算,国内疫情的爆发及防控措施的执行可能拖累全年GDP增速1-2个百分点。如我们之前的报告中所预测的,由于隔离防控措施及时、高效、严格,疫情对中国经济的冲击呈“短而深”的特点,其负面影响主要集中在1季度。一方面,全国经济按下“暂停键”,供给和需求端同时快速降温,对一季度的生产、投资、消费、出口增长均带来负面冲击。然而,全国促复工力度较大,我们预计中国疫情本身对内需的冲击会较快消退。另外,应对短期疫情冲击,居民储率蓄在1季度暂时下降,且体验式消费需求回升将晚于生产1-2个月,这些因素可能对2季度总消费增长仍产生一定的制约。

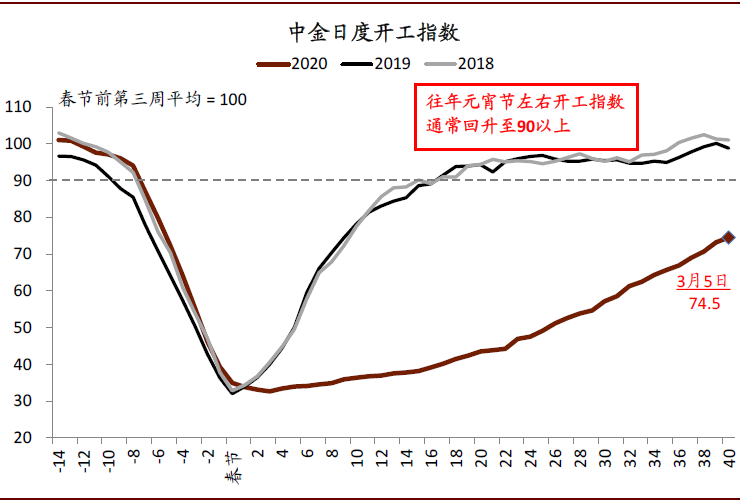

► 首先,如果受疫情及防疫影响1季度实际GDP增速降至2%附近,可能拖累全年GDP增长约0.9个百分点。我们构建的中金日度开工指数显示[3],2月平均开工率约为节前及往前正常水平的46%,3月平均开工率可能恢复至8成左右(三月初开工率近7成,假设月底回到约9成)。从各项高频监测指标来看,虽然不确定性犹存,但基本确认1季度工业生产增长可能大幅减速;土地房产成交、建筑材料成交、汽车消费等指标同比明显收缩[4]。如果按SARS影响1.5-2倍的幅度来估算,1季度实际GDP增速存在降至2%附近的可能。鉴于1季度GDP占全年约22%, 则4个百分点的降速拖累全年GDP约0.9个百分点。

► 其次,由于居民部门往往以暂时降低储蓄率来应对短期冲击、2季度有一定“回补”储蓄率的需求,因此国内疫情对部分消费的抑制作用可能波及2季度。由于居民部门对自然灾害、疫情等突发事件的一致判断是将其定性为“短期冲击”,短期消费行为的改变往往不如收入增速变化大,应对选择多为暂时降低个人储蓄率。而当短期冲击过后往往有回补一部分储蓄的自然需求。因此,从以上收入及储蓄率的角度分析,消费增长短期内很难回升至趋势增速以上。从需求的角度分析,“非典”的历史经验表明,疫情过后,体验式消费的恢复可能滞后于投资和生产1-2个月,其中旅游等高端、“大件”体验式消费的“恢复期”可能更长。鉴于2季度消费占全年25%左右,当季消费增速每下降1个百分、则拖累全年GDP增速约0.2-0.3个百分点。

图表: 2月平均开工率约为节前及往年正常水平的46%,3月平均可能恢复到80%

资料来源:交通运输部,G7,各地地铁运营官网,高德地图,百度,中金公司研究部

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;