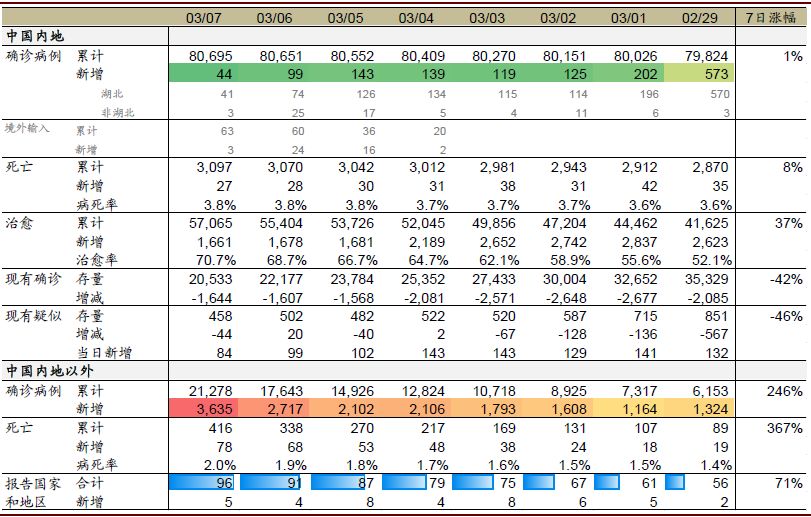

“量化”新冠疫情对中国经济的冲击

中国增长的路径和“损失”推算

IV. 两种情景下,中国增长的路径和“损失”推算

基准情形下,我们预计海外疫情(不含中国)将拖累2020全球增长1个百分点、总体拖累中国全年GDP增速下行约1.5-2个百分点。3-7月间受到影响更为集中。

考虑到本次新冠疫情呈“多点爆发”特征、且冲击到全球众多“经济重镇”,这些经济体如先后出于防疫考虑按下经济的“暂停键”,对中国外需及全球投资的负面影响不可避免。回顾SARS时期,OECD国家经济实际GDP同比增速在2季度相比1季度下降约0.2个百分点。然而,SARS期间感染人数较多的国家占全球GDP的8%,而本次新冠疫情已波及96个国家和地区,疫情较为严重的国家加总占全球GDP的5成以上、7倍于SARS期间,而占全球制造业增加值的比例则更高。同时,鉴于防疫有先后,全球经济网络效应强于2003年,新冠疫情冲击持续的时间则可能比SARS更长。用SARS疫情的影响作为参照,本次疫情可能拖累全球2-3季度的GDP增长约1.5-2个百分点,累加3月已经出现的减速,海外疫情(不含中国)可能拖累全球2020年GDP约1个百分点。回顾2008-09年,全球经济增长下滑1个百分点对应全球贸易增速下滑约12个百分点。按此推算,基准情形下2020年全球贸易增长减速10-15个百分点,而3-7月间幅度更大。中国出口增加值占GDP 12%左右(18%的出口比例、折算约三分之二的增加值比例),出口渠道将拖累中国全年GDP增速1.2-1.8个百分点。考虑到出口减速对国内就业/消费及投资的影响,则对GDP影响则更大。

图表: 本次新冠疫情已波及96个国家和地区

资料来源:WHO,中金公司研究部

具体演进路线来看:

► 3-5月,海外经济增长可能面临“两期叠加”的冲击,全球多个经济体按下“暂停键”形成“负反馈”,压制中国外需及制造业投资。一方面,中国经济活动2月“暂停”对全球的影响仍在沿供应链传导。但随着中国复工进度加快,这一影响可能4月后逐渐消退。但另一方面,海外各国可能从3月开始逐渐加强隔离防护,本地及全球的生产活动及需求增长将不可避免地受到明显冲击。基准情形下,我们预计海外较全面的隔离防控阶段将于3月中下旬开始,持续到疫情进入平台期(4月底、5月初前后)。

► 即使疫情进入“平台期”,海外6月开始“复工”,但所需时间可能超过中国(1-2个月)的长度,即在6-8月逐渐复工。对照中国的复工时间表,产能利用率从3-4成(2月初)恢复到7成以上(三月初)经历一个月时间。但鉴于综合来看,海外经济体在政策执行力和协调各个经济部门的能力等方面可能不及中国,“复工”所需时间也可能更长。具体看,鉴于产业链高度分工,复工进程往往开始较为缓慢,而在产业链大部分环节都恢复生产后,进入加速期。而(非金融)服务业的复工往往滞后于制造业,鉴于服务业运行“固定成本”较高。中国政府大力推动复产复工的“组合拳”政策,推动国企及物流行业率先复工,并对实体经济提供必要资金的资源支持,很大程度上缩短的复工流程。与之对比,我们预计海外经济复工可能需要2个月以上的时间、而体验式消费恢复或将更为滞后。

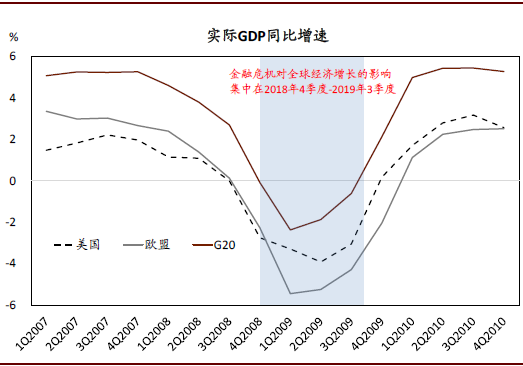

若疫情防控不及时、且美国经济出现“衰退”,预计海外疫情(不含中国)可能将拖累2020全球增长2个百分点以上、中国增长3-4个百分点、且持续3-4个季度。悲观情形下,疫情对全球经济活动的影响可能将持续两个季度甚至更长,实体经济将面临更大的现金流压力、经营/财务杠杆高的部门尤甚。同时,值得警惕的是,如果实体经济出现局部“现金流枯竭”,可能触发金融资产价格(尤其股权、债权资产)大幅下调,甚至“超调”。在此情形下,金融条件收紧可能加深疫情对总需求的收缩效果、并可能形成“负反馈”、调整时间更长。在此悲观情形下,虽然“源自实体”,但疫情对增长的影响可能与2008年金融危机相当。2009年,全球GDP年度增速下降3.1个百分点,而影响持续3-4个季度,类比下,海外疫情可能压低全球GDP增速约2个百分点以上、全球和中国贸易增长可能下降约3成(参照上文的“弹性”)。中国外需渠道对增长的拖累可能达到3个百分点以上,而叠加消费和投资的“连带损失”,总影响可能接近4个百分点。

图表: 金融危机对增长的影响持续3-4个季度

资料来源:Haver Analytics,中金公司研究部

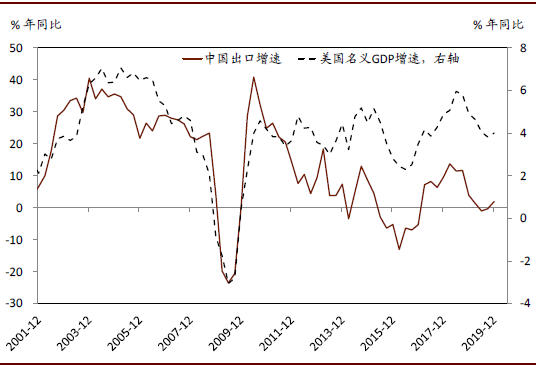

图表: 2008年中国出口增长下降3成

资料来源:Haver Analytics,中金公司研究部

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;