负利率对于国际资本流动的影响——中国跨境资本流动数据月报2019年10月

负利率对于国际资本流动的影响分析

一、 负利率对于国际资本流动的影响

在全球央行降息潮、全球利率大幅下行的背景下,负利率重回我们的视线之中。当下在我们谈论负利率时,往往有两层含义,一是政策利率的负利率,二是债券收益率的负利率。而两者并非孤立存在,前者是后者出现的重要原因之一。

负利率为什么是个问题?金融危机的出现使得政策利率面临着零利率下限(ZLB)的问题。零利率下限存在的原因在于现金的存在,负利率可能使得资金从存款转换为现金,脱离银行体系,从而限制货币政策的有效性。

政策利率的真实下限低于零。近年来使用负利率的经验表明,利率下限低于零,因为与放置于存款账户中相比,储存和处理现金会带来成本和不便。到目前为止,还没有观察到与负利率有关的大规模现金替代。但毫无疑问,如果利率变得足够负,替代最终会发生,大规模的现金替代将侵蚀银行的储备金,从而使利率大幅低于零的预期刺激效应受到损害,因为现金是零利率,而不是负利率。

目前为止,货币政策上采取负利率的国家/地区包括瑞典、瑞士、欧元区、日本、丹麦、保加利亚、匈牙利,大体为低增长、老龄化、通胀低迷的国家,因为它们具备采取负利率的必要性和条件:这些国家接近通缩、实际利率水平很低,只有负利率才能使政策利率更接近实际利率水平,而这些地区的“无现金”环境更有利于负利率的发挥;采取负利率的目的也不外乎两点,就是刺激信贷与经济增长和推动货币贬值。

而国债达到负值区间的国家包括德国、法国、西班牙、芬兰、奥地利等欧元区国家、瑞士、瑞典、丹麦等有独立货币政策的欧洲国家和日本。这是全球债市继2016年之后第二度出现负利率,此次范围更广、程度更深。

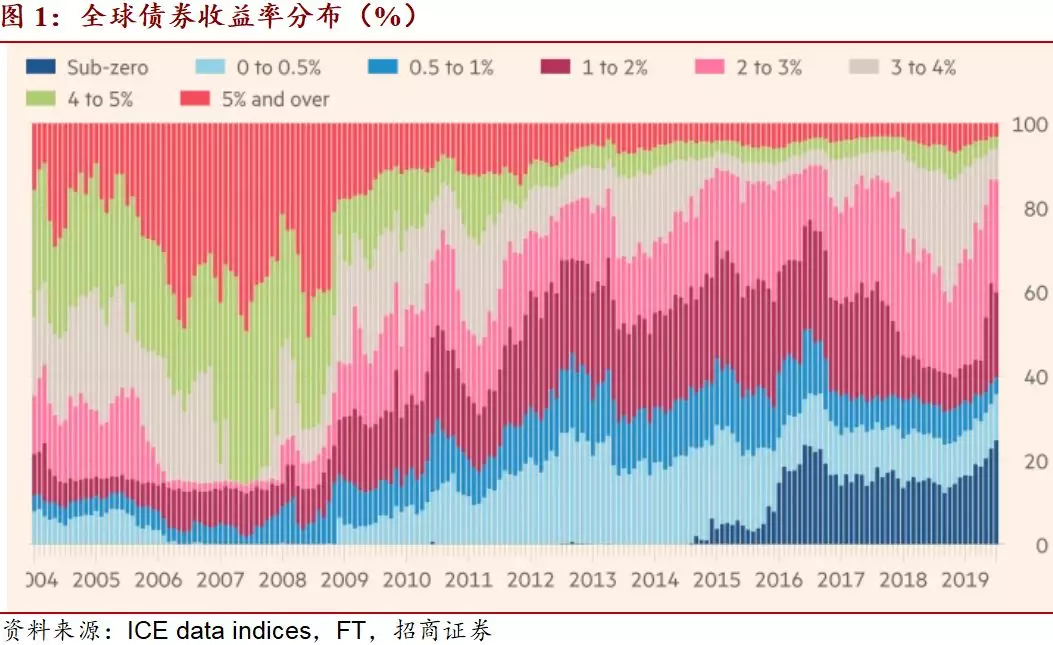

负利率债券有多少?德意志银行的数据显示,目前全球约有15万亿美元的政府债券收益率为负,占全球所有政府债券比例高达25%;而近日财政部原副部长朱光耀发表演讲时表示,全球以负利率标价的债券规模高达17万亿美元,这对全球金融市场的稳定造成了重大挑战。根据ICE数据服务公司的最新数据显示,目前全球债券市场约四分之一(包括政府和企业债券)的收益率都在零以下。负利率债券中,欧日债券占比较高。

从上图来看,目前利率高于3%的债券在全球市场中的占比已不足15%。

催生国债利率转负的原因主要有三点:第一,全球长期经济增长停滞背景下,以上国家均面临着低增长和较大通缩压力,自然利率较低;第二,在此背景下,这些国家普遍采取了负利率、QE等非常规货币政策,从而为国债利率降至负值创造了条件,也表明了货币政策在债券市场上的传导较为有效;第三,全球金融市场因贸易摩擦等政治、经济因素出现动荡时,避险需求推升了对发达国家国债的需求。

谁在持有负利率资产?

(1)欧日等多国央行实行的QE政策要求央行购买规定量的债券,并对已持有大规模的国债的到期部分进行滚动。

(2)机构投资者如保险公司、养老基金和银行等,需要以相同久期的国债来配对其负债,或者以国债来保证其流动性并作为借贷中的抵押品。

(3)基于央行的QE\货币政策宽松方向和对经济、通胀前景的判断,投资者可能因看好利率再下行带来的资本利得,而不是持有负利率国债到期的负收益;投资者也可能出于大类资产配置的考虑而持有国债。

(4)出现国债负利率的国家多数为重要的发达国家,MSCI、JP Morgan等等编制的债券市场指数包含了这些主要市场的债券,无论是被动还是主动跟踪指数都需要被动持有这些负利率债券。

(5)对个人投资者和企业来说,还需对比国债收益率与活期存款利率的收益性,以及国债收益率与持有现金的安全问题与储存成本,特别是因为在央行采取负利率政策的背景下,商业银行出于对利润的追求可能采取基本为0甚至为负的活期存款利率。

政策负利率及负利率资产的出现将给金融市场和资本流动带来以下影响:

(1)从利差视角看,海外负利率加大我国资产的吸引力。在海外纷纷采取降息措施而我国货币政策保持定力的背景下,基于利差视角,人民币资产的吸引力加大。当前我国十年期国债收益率与美国、德国、日本长债利率之差分别为148BP、364BP、342BP,均处于历史较高水平。而在开放经济中,央行降息导致资金从现在利率较低的国家流向其他尚未降息的国家,将导致降息国的汇率贬值、流向国的汇率升值。

(2)越来越多的负利率驱动着套利资本以carry trade等形式在全球范围内流动。以日元与美元的关系为例,外汇掉期市场上外国银行的日元融资成本可以概括为日元无风险利率+外国银行的信用风险溢价+日元和美元市场之间国内银行信用风险溢价之差的总和。日元无风险利率的下降会降低融资成本,其推动的信用风险溢价的差异加大也会降低融资成本。

(3)负利率改变主体的资产配置结构。虽然利率下限在0以下,但是0仍然是一个重要的分界线,因为利率的影响不仅有经济因素,还有社会因素。因此,资金仍然有追求正收益资产的诉求,特别是当负利率出现后,利率下行的空间受限,获取资本利得的空间也减小了。

面临政策负利率和债券负利率,金融机构改变了其资产配置的偏好,日本保险公司、养老基金增加了海外证券和权益市场配置;而欧央行的研究表明,负利率后欧洲银行调整了其资产负债表,增加了主权债、信贷的配置,减少了批发贷款。

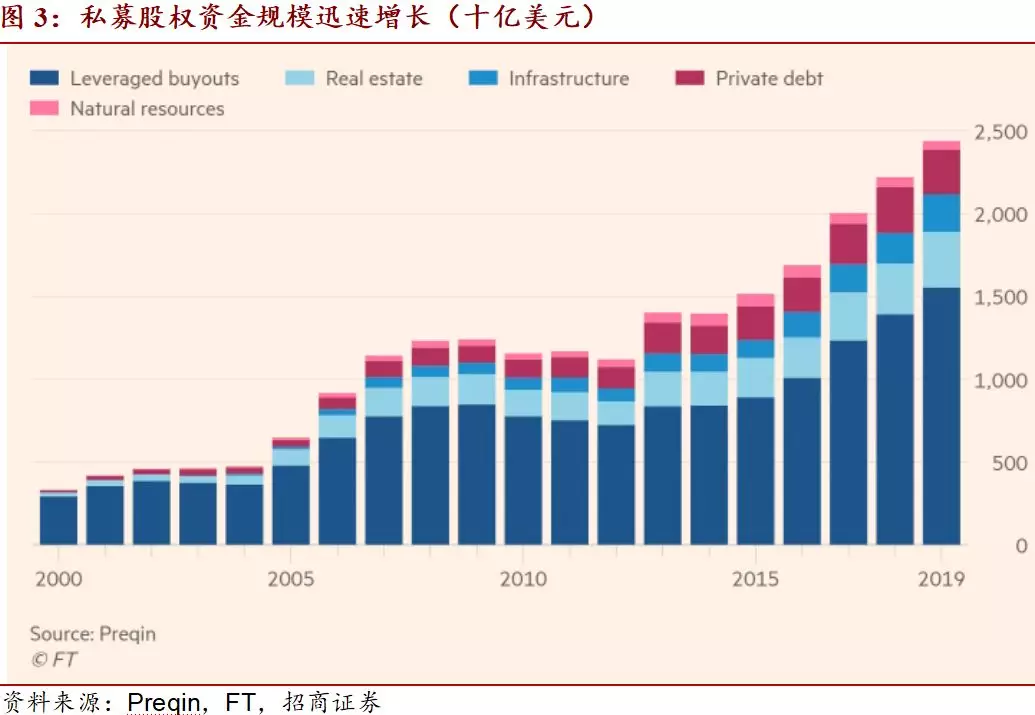

对于私人部门,近期《金融时报》报道,欧洲最大的私人股本集团正急于募集新的巨型基金,以期挖掘投资者的巨大需求。私募股权专家Prequin的数据显示,近2.5万亿美元的未用现金正准备用于购买公司、房地产、基础设施、自然资源和债务。

(4)对资产价格的影响:利率进一步下行压低无风险利率、提高了投资者的风险偏好,并且鼓励市场借更多的钱以用于支付股息、股票回购和收购,从而推高了资产价格,但这可能与“正负”无关,而是与利率的高低有关。不过,这也构成了金融市场的脆弱性,一旦货币政策边际收紧,资产价格调整的幅度惊人,从而限制了货币政策的走向。此外,全球正收益率资产减少将增强无息黄金的吸引力。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;