负利率对于国际资本流动的影响——中国跨境资本流动数据月报2019年10月

9月境外机构人民币债券托管情况

四、 9月境外机构人民币债券托管情况

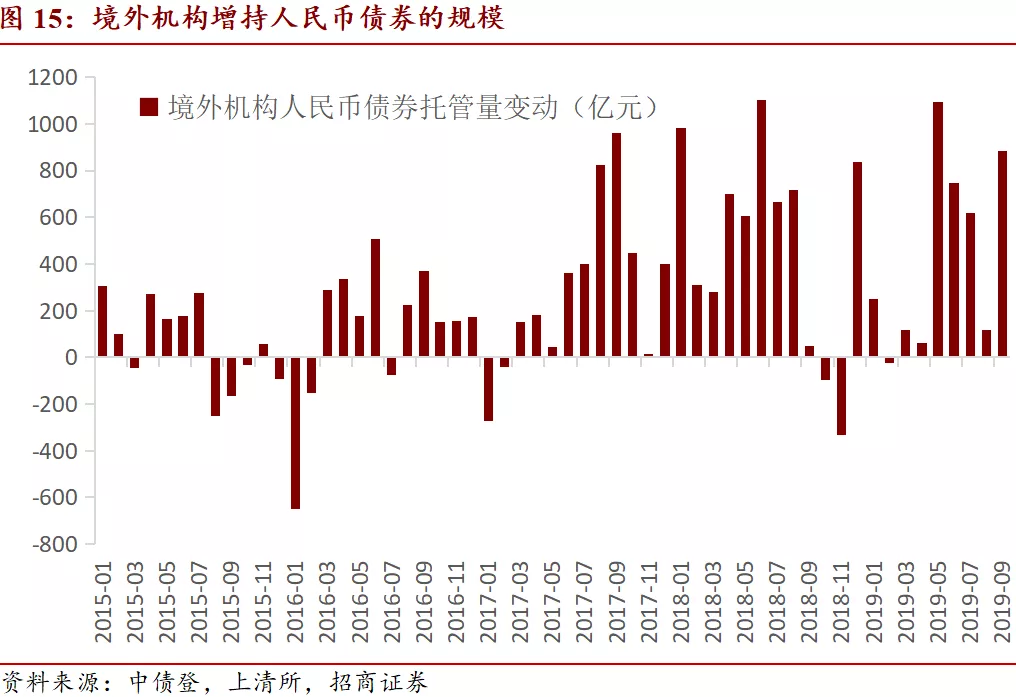

根据中债登与上清所最新发布的托管数据,境外机构9月份在中债登的债券托管总量达到17946亿元,9月份单月增持债券707亿元,增持规模相较上月上升454亿元(8月增持253亿元);境外机构9月份在上清所的债券托管总量为3223亿元,9月单月增持179亿元(8月减持133亿元),由负转正,其中增持同业存单148亿元(8月减持154亿元)。

9月份单月,境外机构在中债登与上清所合计增持886亿元人民币债券,增持规模大幅上升,中美利差维持高位凸显了人民币债券的收益率优势。9月央行表现出了较强的维稳人民币汇率的意愿,无序贬值的风险大幅下降,金融市场也更快地认知了这一变化;10月中美贸易形势改善,汇率预期将进一步有所改善。预计后续几个月境外机构购买人民币债券的规模仍将维持在较高水平。境外机构截至2019年9月末持有的人民币债券规模为21168亿元。

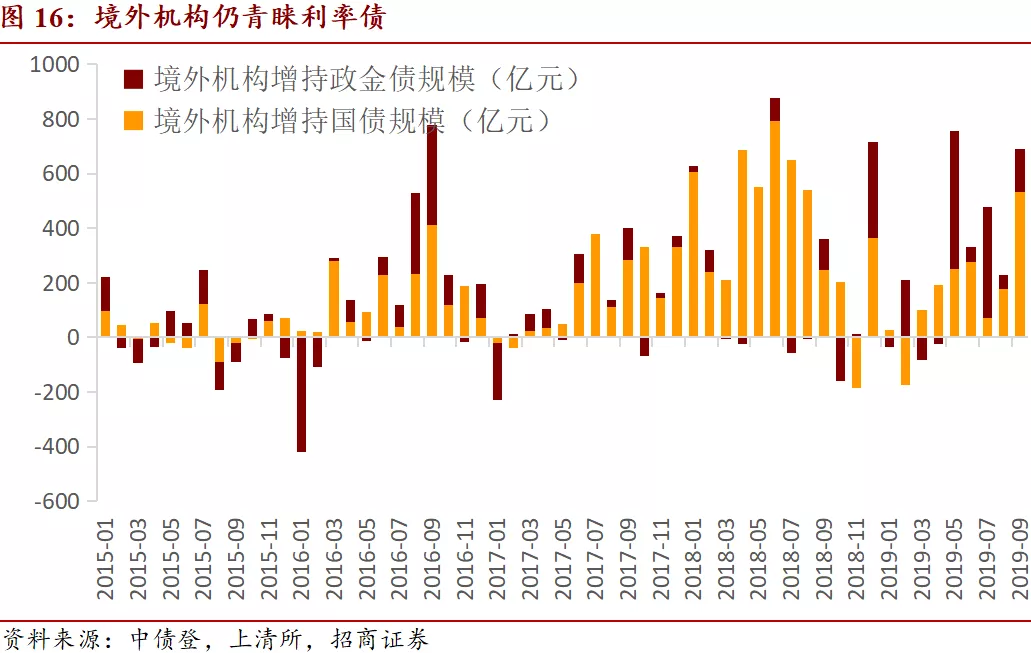

境外机构仍青睐利率债,本月外资增持国债的规模继续高于政金债。9月份单月境外机构共增持利率债690亿元出现回落,其中增持国债533亿元大幅提高(境外机构8月增持国债177亿元),仅增持政金债158亿元小幅上升(8月增持52亿元)。中美利差在9月维持了140bp的年内高位。

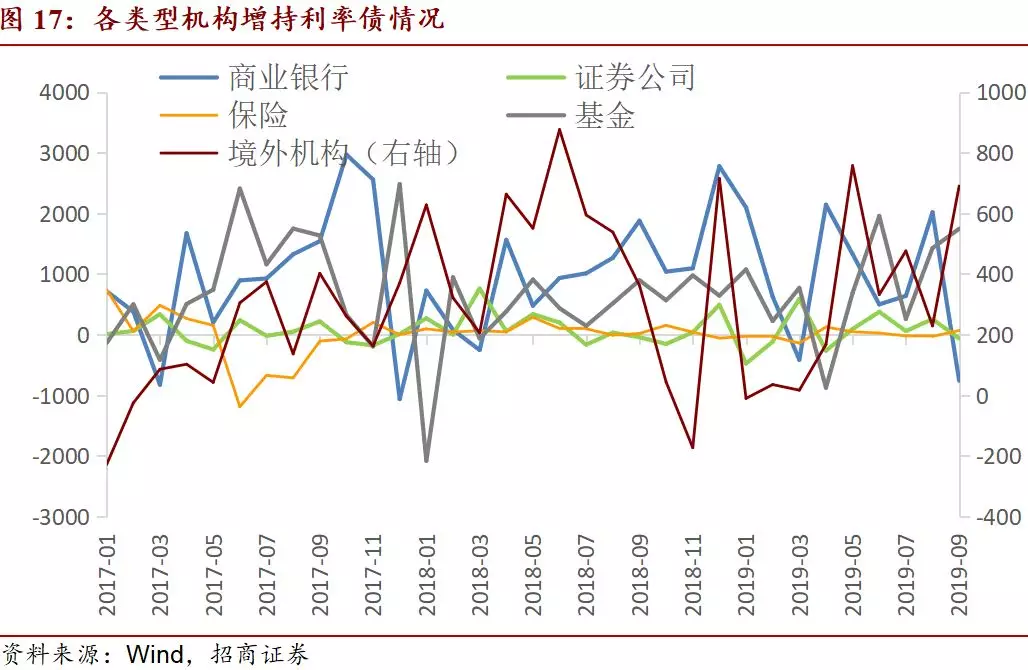

分机构情况来看,9月份除保险之外各类型机构仍继续增持利率债,商业银行、广义基金、保险、证券公司、境外机构分别减持759亿元、增持68亿元、增持1746亿元、减持65亿元、增持690亿元,商业银行和证券公司由8月的增持转为减持,边际大幅下降,其他三类机构增持量均上升。

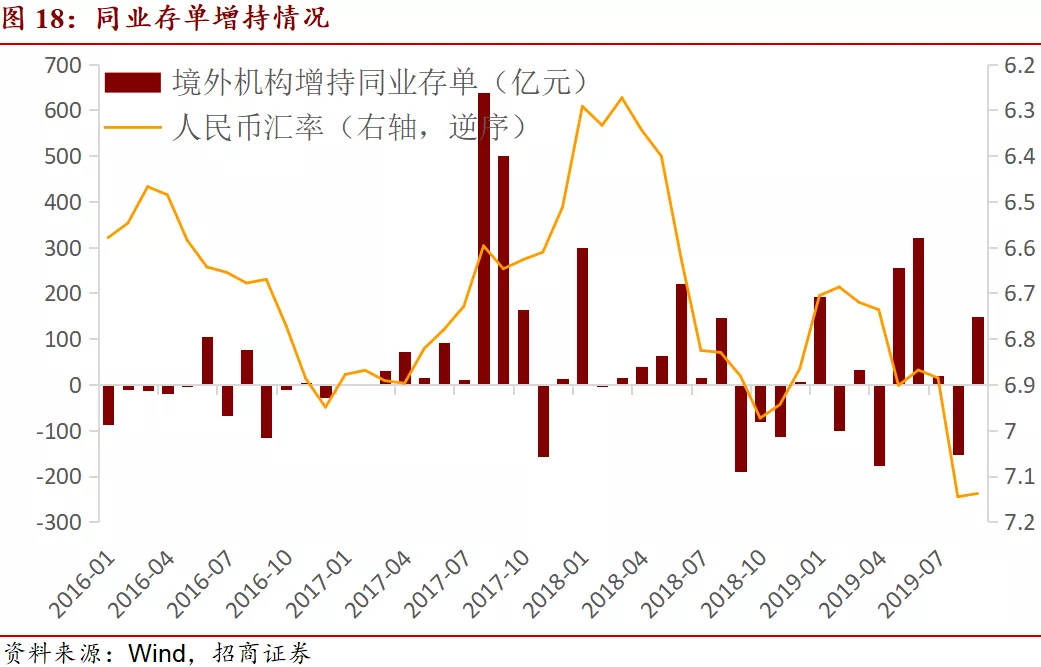

9月份境外机构减持同业存单148亿元转正,与人民币汇率的企稳相一致。

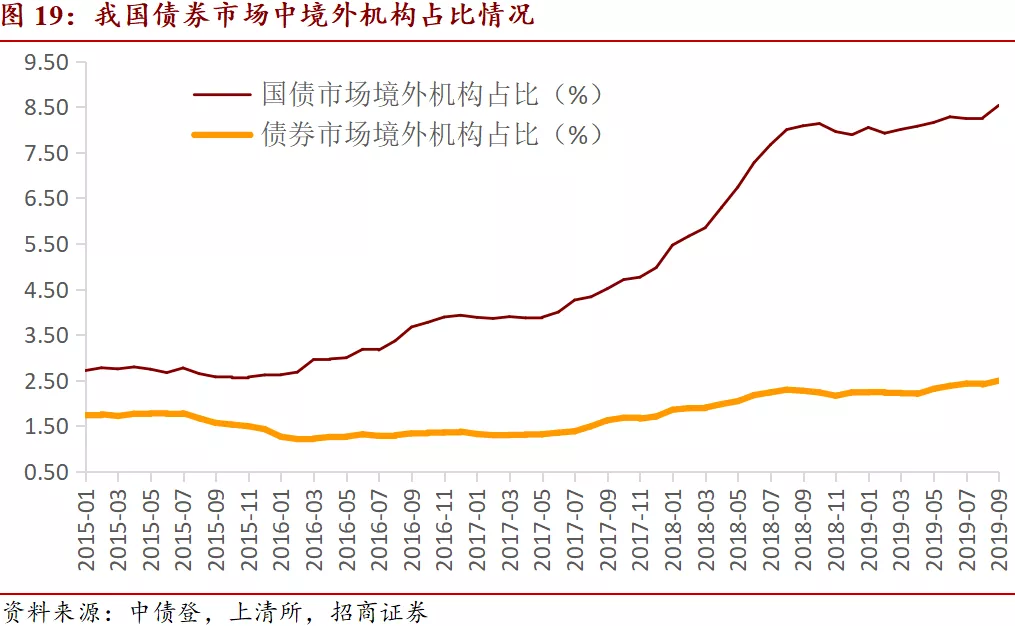

境外机构在我国国债市场中的占比小幅回升至8.54%,环比小幅提升0.28个百分点,债券市场整体的境外占比上升至2.49%(上月为2.41%)。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;