聚焦:2019中国经济回顾

中宏国研 / 2020-01-06 10:09:27

经济预测都需要基于严格的分析,因此逻辑框架和数据都至关重要。我们对中国经济解读的“另类”之处,是重新构建某些重要经济指标来复盘和理解中国经济。对经济中两个最重要变量—经济活动本身和信贷供给—我们都建立了相应的指标。我们通过清晰的框架来严格分析宏观经济中波动较大的板块,从而捕捉经济波动的主导因素。我们仔细研究官方政策用语,最后都会用简洁通用的标准经济名词来重新演绎。这个框架有助于我们在过去两年中做出有关周期顶点和经济下行的准确预测,也有助于我们在2017年9月对“新周期”理论的反驳。我们的分析框架也有助于我们区分噪音与趋势。今年四月,当市场以为经济触底反弹之时,我们坚定认为某些数据的短期回调只是噪音,经济下行远未结束,下行压力还会加大。本文中我们对一些诸如如何度量外需等基本问题进行了梳理,因此显得较长,但我们相信这些梳理都有一定的价值。

受境内外多种不利因素的影响,今年我国经济下行压力明显加大,GDP增速已经从去年全年的6.6%下降到今年三季度的6.0%。明年我国或将面临更为复杂的国际国内环境,潜在经济增速还将继续下行,通胀压力上升,政策宽松空间进一步缩小。我们预计政府会将GDP增长目标由今年的“6%-6.5%”下调至明年的“6%左右”,明年经济难言见底,全年GDP增速有较大可能破六至5.8%左右,“新周期” 还遥不可及,所谓的“大缓和” 也是一厢情愿。但市场不必过度悲观,困难中也不乏亮点,困境中亦有希望。若政府措施得当,适度放松货币财政政策,促进有效投资,同时清除一些积弊,推进以市场化为核心的结构改革,大力推进开放,2020年的下半年或可柳暗花明,为2021年的稳定复苏铺垫基础。

任何经济体都不免有周期波动。回顾过去五年,尽管实际GDP增速走出了了一个“L”形,但实际上,根据我们编制的“核心经济活跃指数”,2014-15两年间我国经济增速大幅下行。2015年下半年的股灾之后,政府采取了一系列稳经济的逆周期调节措施,除了以人民币主动贬值来提升出口竞争力之外,大幅度刺激拉动内需,辅之于一轮新的货币信贷刺激,到2016年年中取得明显效果,经济开始反弹。2017年下半年本轮周期经济增速见顶,自2017年春季开始的“去杠杆”运动和秋季开始的环保运动导致经济增长在2018春季之后开始下行。当前我国经济周期的特征是上行周期较短,下行周期较长,主要是因为潜在经济增速持续下行,而政府的政策调控空间不断缩小,总体储蓄水平降低,投资回报率下降,系统性金融风险在逐步累积。我们认为本轮下行周期尚未结束,经济企稳还有待时日,市场需要有一定的耐心。

接下来我们探讨三个问题。一是当前经济下行的主要原因是什么?是外需疲软还是内需不振,还是两者兼而有之?二是明年经济下行的压力来自何方,究竟有多大?明年有哪些积极因素?三是逆周期政策调节的空间有多大?政策会有哪些调整?有哪些结构性改革的机会?我们也会就此给出一些政策建议。

外需在2019年明显走弱,是今年经济下行的重要推手

分析经济下行的动因十分重要。政府需要对症下药,及时调整政策来实现稳增长。对市场而言,经济波动中不同板块的表现不尽相同,了解这些差异有助于做好资产配置。从2018年春开启的本轮经济下行周期,导致经济在2018年下行的主要是内需,尤其是地产和基建投资;而到2019年,外需接棒成为经济下行的主力之一。综合来看,迄今为止的本轮经济下行中,内需为主,外需为辅;我们认为明年也不例外。

分析经济下行的背后的动因似易实难,尤其在分析外需方面,即使对专业的经济分析师而言,也很容易产生谬误。今年我国前三季度货物和服务净出口贡献了1.2%的实际GDP增长,而去年全年的贡献则为-0.6%。仅从表观数字来看,货物和服务净出口对GDP增速的贡献有较大的改善。因此有不少经济学家认为今年我国的外贸情况在改善,没有来自外需的压力。这种分析方法有严重缺陷,结论容易误导政策制定。实际上,自2017年底开始,全球经济增速下行,主要经济体的制造业采购经理人指数(PMI)目前都已经跌到50%的荣枯线以下。2018年我国以美元计价的出口增速为9.9%, 而今年前十个月的同比增速仅为-0.2%。我国的出口就是境外的需求,出口增速大幅下行本身就表明外需在走弱。之所以今年前三季度货物和服务净出口贡献了1.2%的GDP增长,主要是因为货物进口增速从去年15.8%暴跌至今年前三季度的-5.1%。而进口增速大幅下跌的原因除了中美贸易冲突导致大豆进口大幅萎缩、国际原油价格下跌、内需不振之外,一个重要原因是用于组装再出口的零部件进口增速下行。例如属于三来一补的原料进口增速从2018年9.1%下降至今年前十个月的同比-12.3%,而原料进口的暴跌清晰表明外需在快速走弱。

那么究竟如何使用贸易数据来估算外需对我国经济的影响呢?一个较为简洁的方法就是出口增加值法。首先通过一些估算,我们大致能得出中国的出口商品中,增加值约为出口商品总值的2/3,这样我们估计出口增加值贡献了约13% 的GDP。其次,通过世界上其他一些海关的数据,我们发现近年来中国出口商品的美元价格较为稳定,因此美元计价的中国出口增速接近于剔除价格波动之后的实际出口增速。比如说2018年我国以美元计价的出口增速为9.9%, 而今年前十个月的同比增速仅为-0.2%,因此增速下跌了10.1个百分点,结合出口增加值占GDP13%这个估计值,从去年到今年前十个月,我们估计出口增速下行直接导致GDP增速下行约1.3个百分点,因此外需疲软对今年我国经济增速下行的直接影响并不小。

内需疲软是本轮周期下行的主因

上述数据也说明2018年中国经济的下行并不是由于外需下行引起的。实际上,在贸易战初期,由于出口企业的抢出口行为,又由于人民币在贸易战开启后的新一轮贬值,2018年我国以美元计价的出口增速高达9.9%,为2011年来的新高。2018年经济下行主因有两个:一是2015-17年大规模需求刺激的后遗症,这个后遗症对今年乃至2020年经济的下行都有深远的影响;二是从2017年春季开启的去杠杆运动。

因为2015年这轮刺激对去年到明年的经济下行都有重大影响,所以在此稍加笔墨。2014春季开始我国经济增速下行,2015年六月股灾又加剧悲观情绪,当年八月11号开始的汇率贬值又导致巨额资本外逃。这种背景下,中央政府为稳增长开启了一轮新的需求刺激。消费方面,2015年十月政府降低乘用车购置税;基建方面,通过政策性银行向邮政储蓄银行发行专项金融债,用于作为地方政府投入基建项目的资本金,规模总计约2万亿人民币。另外中央政府鼓励政府和社会资本合作(PPP),但很快演变为变相让地方政府转道国企获得信贷资金,从而规避之前对地方政府举债的严格限制。房地产方面,除了大幅松动之前的紧缩政策之外,通过央行补充抵押贷款(PSL)这个新的基础货币投放渠道,借道政策性银行,将总共约3.5万亿人民币的资金投入三四线城市的货币化棚改,极大的刺激了这些城市的房地产市场和基建投资。

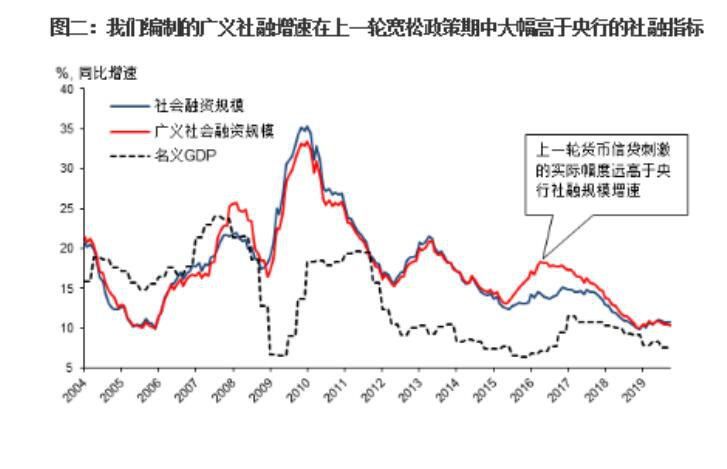

政府拉动内需必然以扩张性的货币信贷政策为根基。我们认为央行统计的社会融资规模可能大幅低估了2015-17年的实际信贷扩张速度和加杠杆的幅度。首先,地方政府的债务置换使得约9.8万亿人民币的一般政府债务从社会融资规模中消失;其次,P2P没有被计入社融,而P2P贷款余额在高点时超过1万亿人民币;还有,中资企业美元债没有被统计进入社融,而我们保守估计这些美元债中约有3300亿美金在2015-18年间流入境内,折算成人民币约为2.3万亿左右;此外,2015-17这三年中股权质押规模快速上升,净增加1.4万亿人民币,这也没有被计入社融。最后,上面提到的总计约2万亿人民币的专项金融债,因为是作为项目资本金投放给地方政府平台,也没有计入社融。综合来看,在2015-17年的 上一轮信贷扩张周期中,约有14万亿资金没有被计入社融。体现在存量社融的增速上,2016年央行统计的数字为14.3%,而经过我们修正后的数据为17.7%,差3.4个百分点。图二显示我们编制的广义社融规模增速在上一轮宽松政策期中大幅高于央行的社融指标。我们也可以从信贷角度清晰看到房地产在这轮刺激中扮演的关键作用。2016年12.7万亿的人民币新增贷款中,所有与房地产相关的贷款达5.7万亿,这其中5.0万亿是个人购房贷款,占所有新增贷款的39.2%。而之前几年这个比例一直只在20%左右。除此之外,2015到2017年间,房地产企业还在境内和境外债券市场上分别净增融资1.7万亿人民币和555亿美金。

有了对2015-17年政策刺激和周期复苏的分析,我们就能清晰判断当前内需下行的主要驱动因素。消费方面,2015年10月1日至2016年底乘用车购置税由10%减半至5%,2017年回调至7.5%,2018年再调回10%。由于汽车是耐用品,这种减税方法实质上在2015-17年前置了汽车购置,必然对后续的汽车销售产生负面影响。我国乘用车销售量增速从2015年的8.5%跃升到2016年15.9%,但2017年就下行到1.5%, 2018年则下滑到-6.0%,今年前十个月同比增速继续下降到-8.3%。

基建投资增长方面,虽然官方数据在2014-15这两年分别维持在20.3% 和17.3%的高位,但数据质量可疑,不能和其他相关指标匹配。2016-17年由于庞大的政策刺激,基建投资增速达15.7%和14.9%,应该说这两个数字较为可信。到2018年,一方面由于之前刺激带来的高基数,另一方面由于包括清理PPP等去杠杆运动,导致基建投资增速剧减至1.8%。虽然从2018年7月开始政府及时调整了去杠杆政策,但影响还在,房地产开发商减缓购地,地方政府土地出让收入的增速从2017年的40.7%下行到2018年25.0%,今年前十个月同比增速大幅下滑至6.9%。因为土地出让收入对地方政府至关重要,因此尽管今年地方政府专项债的额度从去年的1.35万亿大幅提高到2.15万亿,但基建同比增速前十个月仅略上升到3.3%。

工程机械需求在这轮周期中波动剧烈。以挖掘机和重卡为例,销量增速从2015年的负增长分别跃升到2017年的99.5%和52.7%,2018年减速到45.0%和3.2%,而今年前十个月挖掘机和重卡销量同比增速继续下降至14.4%和0.4%。工程机械和汽车相似,是耐用品。2016-18年的快速增长一方面有赖于2016-17年的大幅需求刺激,另一方面则是替代周期的作用。2008年全球金融危机之后的“四万亿投资”极大的推动了2009-10年这两年中对工程机械的需求,因为这些工程机械的寿命在七到八年左右,因此到了2016年左右进入替代期,但到2019年,替代进入尾声。

房地产在本轮周期中扮演了极为关键又复杂的角色。房地产行业2015年春开始反弹,政府虽然在2016年九月开始新一轮以“房住不炒”和“建立长效机制”为核心的调控,但调控主要在一二线城市。三四线城市反而因为“去库存”背景下的货币化棚改,狂飙突进而成为房地产市场的主力。但由于兴起的“高周转模式”模式的以及在三四线城市的较为宽松的预售管理,房地产行业对本轮宏观经济周期的影响较为特殊,表现在周期复苏的16-17年,新房销售剧增,大量信贷通过房地产开发商,以土地购置为渠道流入地方政府,地方政府再以此为基础扩大财政支出,加速基建投资。房地产市场从去年始冷却,对经济的负面影响首先主要是在地方政府土地出让收入方面,其增速从2017年的40.7%下行到2018年25.0%,继而下降到今年前十个月的6.9%,直接导致了基建投资增速的下行。但到今年,虽然前十个月新房销售面积同比增速已降至0.1%,但开发商投资(去掉土地购置费之后的建筑安装支出,以下同)增速却从去年的-3.2%上升到今年前十个月的6.9%,成为今年少有的拉动经济的增长点。由于开发商投资是建材消耗的主力,钢材和水泥产量增速分别从去年的8.5%和3.0%上升到今年前十个月的9.8%和5.8%。

固定资产投资中今年下行最明显的是制造业投资。我国是制造业出口大国,制造业投资和出口高度相关。对应于2018年出口增速的上扬,我国制造业投资增速在2018年上升到9.5%,但今年随着出口增速暴跌,出口企业的投资信心受挫于中美贸易战带来的不确定性,部分企业甚至为规避美国加征的额外关税而外迁至其他经济体,因此今年前十个月我国制造业投资同比增速下跌至2.6%。

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签