中国宏观经济分析与预测报告2021

东北财经大学国民经济工程实验室

“中国宏观经济形势分析与预测”课题组

2019是世界各主要经济体经济呈现为高负债、低利率、低通胀和低增长的一年,2020年又遇到贸易保护主义和全球疫情的冲击,世界银行预计,美国经济预计下降3.6%,欧元区各国经济整体缩减7.4%,日本经济下降5.3%。进入2021年疫情还在持续,全球经济增长的不确定性和下行压力加大。过去一年,党中央、国务院保持战略定力,准确判断形势,精心谋划部署,果断采取行动,我国经济二季度实现“V”型复苏,四季度GDP实际同比增速达到6.5%,小幅超过疫情前水平。2020年我国国内生产总值首次突破100万亿元,实际同比增长2.3%,成为全球唯一实现经济正增长的主要经济体。这份成绩来之不易。东北财经大学国民经济工程实验室“中国宏观经济形势分析与预测”课题组撰写的《中国宏观经济分析与预测报告2021》,详细分析了 2020年的经济运行形势、增长动力与苗头性问题,对2021年经济走势进行了预测,并对当前一些热点问题和可能的风险点展开研判,进而提出相关对策建议。

一、2020年中国宏观经济形势分析

面对2020年元月开始的疫情对中国的冲击,遇到“先集中精力控制疫情,再逐步复产恢复经济”与“以群体自动免疫保经济平稳运行”,不同思路的选择中,党中央和国务院选择了前一种公共管理和宏观调控的模式,加之在疫情对服务业损害最大的冲击下,中国经济结构中制造业和农业增加值占GDP45.47%的高比率优势,避免了经济增长过深的下行。疫情防控工作取得重大战略成果,经济社会发展主要的目标任务已经完成,并且完成的情况是好于预期的。“十三五”规划圆满收官。

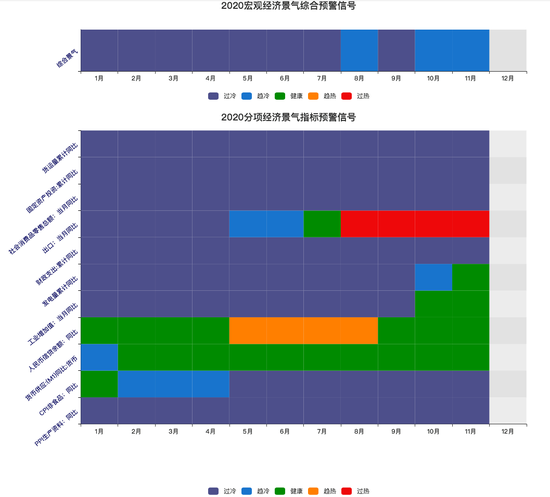

国民经济工程实验室“中国宏观经济形势分析与预测”课题组开发的宏观经济景气预警监测系统,对2020年宏观经济的需求、生产、货币金融、价格以及物流运输等方面进行了全面监测。监测情况显示,2020年第一季度,中国各项经济指标受到疫情较大冲击,内需、生产、货币金融、流通等分项经济景气指标预警信号全面跌入“过冷”区间。第二季度,宏观经济综合景气指数仍停留在“过冷”区间,物价综合景气指数由一季度的“趋冷”跌至“过冷”,疫情冲击持续,但出现结构性改善,包括宽松货币政策使得货币供应指数从“过冷”转向“健康”区间;率先复工复产支撑经济增长;供应链优势促进我国出口快速增长。第三季度,国民经济延续稳定恢复态势,投资、消费、出口等三大需求对经济的拉动作用较前两个季度均有明显改善,9 月GDP 综合景气预警指数在2020 年内首次上升,从“过冷”区间进入“趋冷”区间。第四季度,宏观经济景气综合指标较为稳定,多项经济指标年内首次转正。生产指标包括工业增加值、发电量指标年内首次上升至“健康”区间;出口超预期快速增长,自8月以来,出口指标一直处于“过热”区间;物价综合景气预警指数较为稳定,工业价格指数逐渐回升,工业生产持续恢复。

图一:2020年中国宏观经济景气与预警信号

综合国家统计局发布的数据来看,2020年一季度 GDP同比增速为-6.8%;但二季度以后,GDP增速由负转正,二、三、四季度同比增速分别为3.2%、4.9%和6.5%,中国经济进入快速恢复期。从产业角度来看,第三产业生产恢复速度明显慢于第一、二产业。由于第三产业GDP同比增速表现不佳,致使第二产业GDP累计同比贡献率上升,并重新成为经济增长的最大拉动力。具体来看,第一、二、三产业GDP累计同比贡献率分别为9.5%、43.3%和47.3%,第一、二产业GDP 累计同比贡献率较上年同期分别提高5.9和10.9个百分点,第三产业GDP累计同比贡献率较上年同期下降16.6个百分点。

从行业角度来看,交通运输、仓储和邮政业,批发和零售业,住宿和餐饮业,租赁和商业服务业与其他服务业GDP累计同比增速较上年同期大幅下行,金融业与信息传输、软件和信息技术服务业受疫情影响较小,成为拉动全年GDP增长的重要动力。具体来看,工业,金融业,房地产业,信息传输、软件和信息技术服务业前三季度GDP累计同比贡献率分别为34.38%、24.51%、9.38%和25.92%,分别较上年同期提高7.49、15.84、6.25和13.69个百分点;而批发和零售业、住宿和餐饮业、租赁和商业服务业与其他服务业前三季度GDP累计同比贡献率分别为-5.71%、-10.78%、-7.94%和7.43%,分别较上年同期下降14.98、12.47、12.71和11.31个百分点。

物价水平方面,年初小幅回落,随后价格水平缓慢回升,但全年仍低于上年同期水平。全年来看,居民消费价格指数(CPI)、核心CPI、商品零售价格指数(RPI)、工业生产者出厂价格指数(PPI)和工业生产者购进价格指数(PPIRM)分别较上年同期下降了0.4、0.8、0.59、1.5和1.6个百分点。从需求端来看,CPI上涨仍主要依靠食品价格拉动,但随着猪肉价格大幅回落,食品价格对CPI的支撑作用不断减弱,导致CPI、食品类CPI涨幅年内持续收窄。从供给侧来看, PPIRM 降幅自7 月以来持续收窄,有力地从成本端推动了PPI的企稳回升。

货币供给方面,2020年为疫情防控和经济恢复增长,稳健的货币政策更加灵活适度、精准导向,保持了流动性合理充裕。社会融资规模同比增速在经历了2月的短暂负增长后,迅速提升至5月的86.09%,达到2017年7月以来的最高水平。M0同比增速基本在10%左右上下浮动,远高于2019 年平均4.9%水平,几乎与2012 年水平保持一致;M1 同比增速亦呈现缓慢上行态势,10月M1 同比增速为9.1%,较上年同期提高了5.8个百分点,成为2018年以来最高点;M2 同比增速在自3月提升至10.1%水平后,围绕10.5%水平上下小幅震荡,10月M2同比增速为10.5%,较上年同期提高了2.1 个百分点,全年平均水平与2016 年持平。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;