高善文:后疫情时代的经济与市场

后疫情时代的经济与市场

高善文 中国地产基金百人会

2020年7月2日

内容提要

疫情的影响和政府的应对交织在一起,似乎形成了这样的宏观经济环境,即“宽信贷、低通胀、弱增长和强改革”,这无疑有利于资本市场的交易和投资活动,并酝酿着资产泡沫化的风险。

风险提示:(1)疫情发展超预期;(2)地缘政治风险

一、经济快速恢复的动能明显放缓

新冠疫情是西班牙流感以来最严重的全球性传染病,对经济活动造成了前所未有的冲击。

在短期内,由于对感染风险的担忧,线下的交易活动受到很强的抑制,经济剧烈下滑;随着感染风险的缓和,经济明显反弹;标的金额更大的商品,交易活动的反弹更早,也更充分;投资活动比消费活动的反弹更强劲。

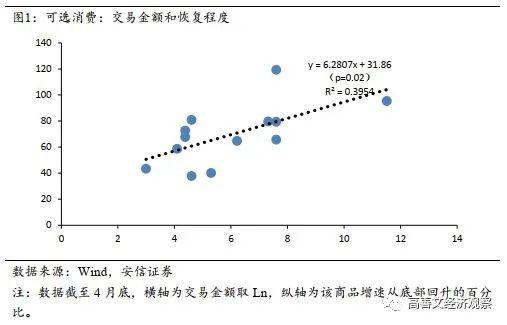

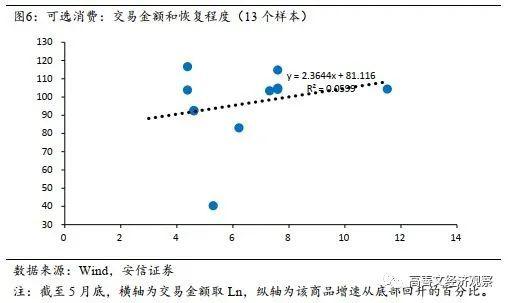

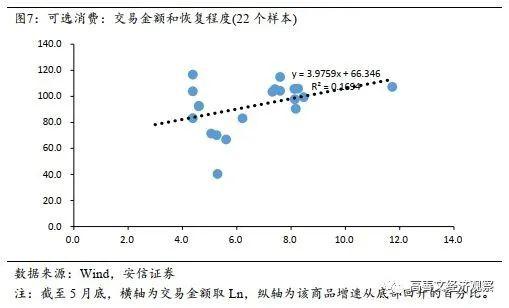

例如,我们首先观察13种可选消费品的横截面数据,如图1所示。图中横轴为平均单笔交易金额取自然对数;纵轴为该商品销量的增速从底部回升幅度,相对于疫情早期下跌幅度的百分比,代表了该商品销售的恢复程度。

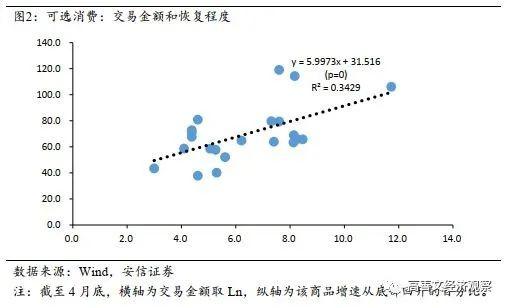

不难发现,截至4月底的数据,商品的消费金额和恢复度之间存在显著的正相关关系。进一步扩大样本,涵盖餐饮、酒店等服务行业,如图2所示,结论依旧成立。

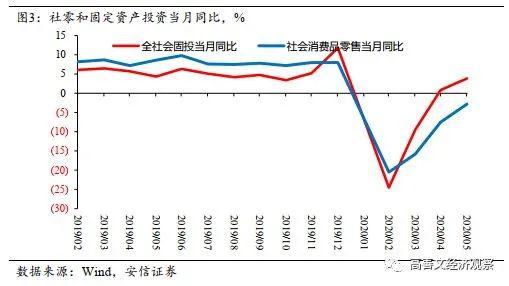

从总量数据上看,观察消费和投资两个大类别,单笔固定资产投资活动的交易金额显著大于单笔消费活动的交易金额。

在这一条件下,如图3所示,可以看到投资活动几乎V型反弹,5月份的数据已经完全正常化。但是与疫情前相比,社会消费品零售总体上仍然显著低于疫情前的水平,它的反弹力度显著弱于投资活动。

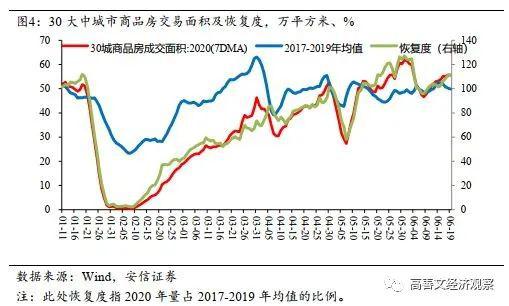

进一步观察代表性行业。如图4所示,商品房销售这种大额交易,恢复节奏整体较快。4月商品房销售已经恢复到接近疫情前水平。以2017年到2019年的均值作为对照,4月到6月的商品房交易量显著高于均值。在此背景下,伴随交易量的放大,许多城市商品房价格重新出现了上涨的苗头。

乘用车的情况类似。如图5所示,疫情后乘用车销量经历了相当强劲的恢复,5月增速已经超过疫情前的水平。

由于中国对疫情成功和相对彻底的控制,从数据上看,到2020年5月份的时候,在线下商品交易活动中,公众对感染风险的担忧已经很小,商品消费得到了比较充分的恢复。

例如,在图6和图7中,用交易金额与恢复度进行回归,与4月份的结果相比,不难发现:5月份趋势线的斜率在显著放缓,拟合优度也大幅度下降。这些特征说明,对广泛的商品交易活动而言,公众对感染风险的担忧已经很小,这促成了商品销售比较广泛和彻底的恢复。

我们可以进一步从多个层面观察到相关证据。

第一,观察不同门类商品交易恢复的程度。除石油及其制品之外,绝大多数商品交易的恢复程度都已经回到100%左右。

第二,观察限额以上社会消费品零售。如图8所示,红线代表的必选消费在疫情期间跌幅较小,随后经历了V型反弹,5月增速已经超过了疫情前水平;与此同时,蓝线代表的石油以外的可选消费,5月增速也与疫情前持平。

需要进一步思考的问题是,疫情期间许多交易活动被推迟或者取消,这些交易未来会如何表现?毫无疑问,许多交易是没法回补的,但并非全部如此,例如汽车、家电等耐用消费品。

回补方式有两种:一种是在疫情得到控制后,这些门类的商品销售增速在长时间内略微高于趋势增速,逐步回补前期被推迟和抑制的交易;另一种是,经济活动继续沿着V型曲线恢复,在短时间内回补前期损失的交易,随后交易活动再回落到正常的趋势水平。

从目前的高频数据上来看,第一种情形的可能性似乎更高。

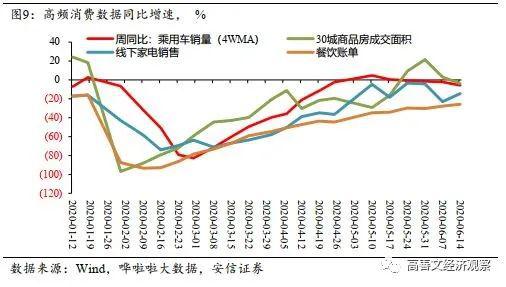

如图9所示,6月份以来,房地产、汽车、家电的销售数据,都结束了此前的V型反弹,增速开始稳定下来。

总量数据层面,如图10所示,基于高频数据的预测来看,6月商品零售的恢复态势可能会明显放缓。

二、结构性的抑制因素逐步凸显

随着感染风险对经济影响的大幅度下降,疫情导致或诱发的一些结构性因素的影响开始显现出来。

这些结构性因素至少包括:疫情在进一步加快商品销售线上化的同时,可能正在促进和加速商务社交和办公活动的线上化,并造成线下相关产业的产能去化压力;由于中小企业和中低收入群体的脆弱性,其在疫情期间遭受了更大的、影响更持久的冲击,在经济恢复过程中其经营活动和收入的恢复比较缓慢;疫情似乎放大了国际关系中此前已有的裂缝,加速了本来就在酝酿的长期增长趋势的演化,并对企业的投资行为形成进一步抑制。

(一)商务社交和办公的线上化

需要承认的是,相对于大多数商品交易活动,在部分服务业的交易过程中,例如航空、旅游、酒店、餐饮、电影娱乐等,其潜在的感染风险明显更大、也更不可控,因此公众和政府对这类交易仍然高度警惕,这些行业的恢复明显更慢。

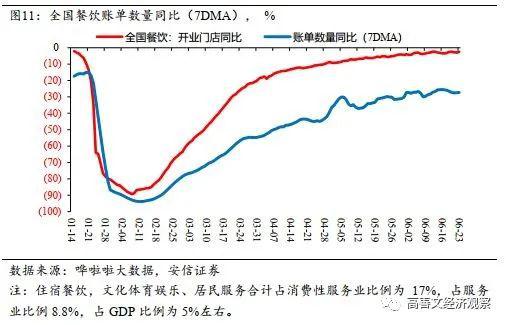

如图11所示,6月中旬全国餐饮门店几乎已经全部开业,但是整个交易的活跃程度相对疫情前下降了20个百分点。

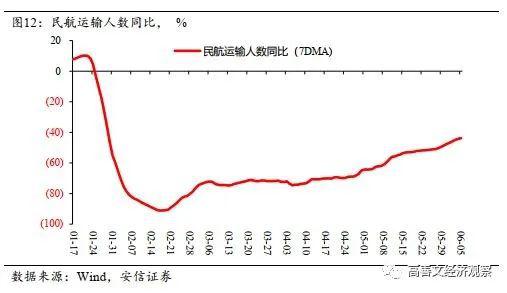

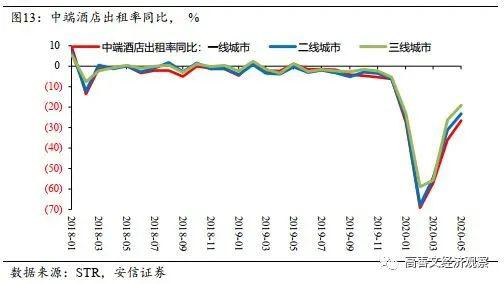

民航的情况,如图12所示,有政府管制的因素,整个交易活动相对疫情前下滑了50个百分点。酒店的情况是类似的,6月整个交易相对疫情前下滑超过25个百分点。

对餐饮、旅游、民航、酒店等行业而言,由于交易的性质以及政府的管控,这些领域的交易仍然受到明显抑制,这一抑制作用的宏观影响有多大?

从宏观上来看,这些活动加总占GDP比重可能在5% 左右,这些交易活动在较长时间里会持续受到抑制,相比疫情前下滑可能超过20%,对经济的拖累可能在1个百分点左右。

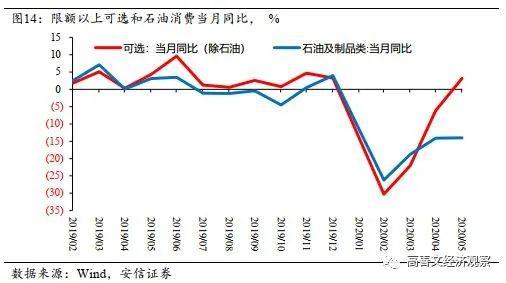

考虑到石油制品消费的下滑,可选消费对经济的拖累程度可能更大一些。如图14所示,在疫情爆发之前,石油及制品消费的波动与其他门类商品的波动几乎一致。疫情爆发后,其他门类的商品销售5月已经回到正常状态,而石油及制品的消费相比疫情前显著更低。

这其中部分是石油价格的影响。在控制油价的影响后,相对疫情之前,石油消费量受到的抑制也很明显,这表明人们显著减少了出行活动。

对于这些行业而言(以及其他一些相关行业),更加值得思考的问题是:新冠疫情的爆发是否正在推动或者加速商务社交和办公活动的线上化,进而对其长期增长前景投下长长的阴影?

如图15所示,尽管爆发严重疫情,经济深度衰退,但在美国纳斯达克指数3月下旬以来快速恢复,并创出历史新高。

尽管中美之间围绕金融领域摩擦不断,会计造假丑闻也打击了中概股的形象,但以年初为基点,中概股的走势比纳斯达克指数还要更强。

与此同时,几乎所有其他类别的指数都要弱于疫情前的水平。

进一步观察标普500指数内部不同类别的情况,如图16所示,餐饮业指数相对于标普指数而言几乎完全同步,但航空和酒店指数显著弱于标普指数的走势。

在实体经济端,酒店、餐饮、航空的短期经营状况都异常困难,这些行业在实体经济端所经历的困难程度当然有差别,但这种差别似乎没有股票指数所显示的这么大。行业属性的差异之外,一个可能性是:商务出行和办公活动的线上化趋势,对这些行业的影响有显著的区别。

如果商务社交的确在加速线上化,那么线下的实体店无疑面临着长期的产能去化压力。

(二)中小企业与中低收入群体的困局

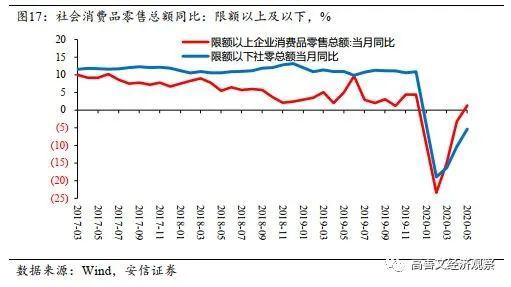

社会消费品零售包括两个大的类别,一个是限额以上,简单而言就是大企业的商品销售(包含餐饮);另一个是限额以下,指中小企业的商品销售。

如图17所示,疫情之前,中小企业的零售增速始终显著快于大企业,而在疫情期间,中小企业零售增速跌幅更大。在恢复过程中,尽管大企业的零售已经回到疫情前水平,但中小企业的零售仍然偏弱,其恢复程度显著弱于大企业。

我们在前面已经看到,对不同门类的商品而言,交易活动基本上已经完全恢复,因此我们不能把这种差别归结于大企业和小企业销售商品种类的差异。同样也不能归结于政府对商品销售活动的限制,因为除了少数的服务业外,政府的限制和封锁措施基本已经取消。

最可能的原因是中小零售企业在疫情期间遭受了更大的打击,他们的风险承受能力相对更弱,部分中小零售企业可能已经退出市场,对另外一部分仍然从业的中小零售企业来讲,它们的复工复产活动很可能面临比较大的困难。

进一步观察CPI中家庭服务及加工维修服务价格。如图18所示,疫情期间该价格指数大幅下跌,在疫情后也出现了明显恢复。4月以来,这一指数相对稳定,但明显低于疫情前的水平。

该数据表明,与中小企业类似,中低收入群体在疫情中遭受了更严重的打击,收入的恢复更加缓慢。

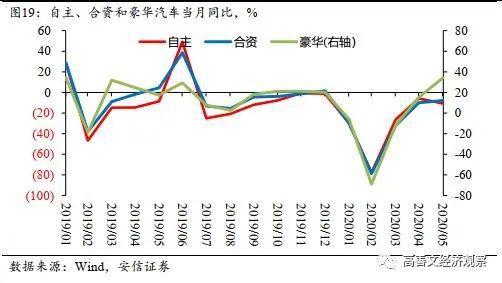

疫情对中低收入群体冲击的另一个证据在汽车消费层面。

将汽车消费分成自主、合资和豪华汽车,简单对应低档、中档和高档车。如图19所示,高端车的恢复显著更强,而中低端车销售5月开始逐步走平。中低端车的销售增速接近但仍然弱于疫情前的水平,而高端车显著强于疫情前的水平。

在经济V型反弹过程之中,这种抑制作用表现不明显。随着V型反弹的结束,这种差异在消费的增速上开始体现出来。

(三)长期增长趋势的变化

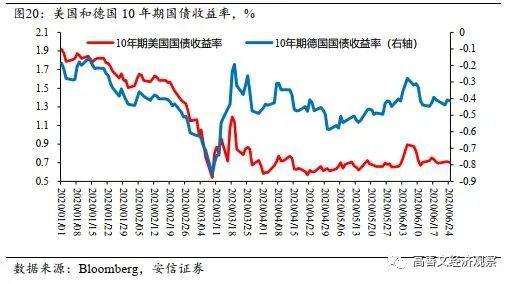

观察金融市场的数据,标普指数从3月下旬快速恢复,当前距离年初仅差7.6%。而与此同时,如图20所示,美国10年期国债收益率,在疫情爆发后大幅回落,随后始终处在远低于疫情前的水平,德国国债收益率也具有类似特征。长端国债的表现,显示市场对后疫情时代长期经济增长有比较深刻的担忧。

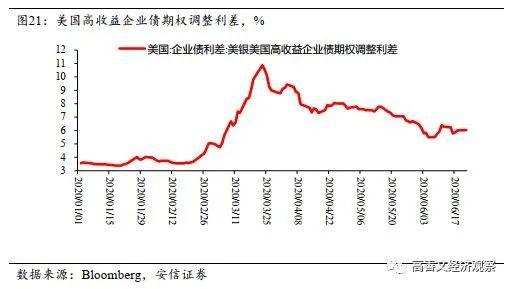

观察垃圾债利差,如图21所示,尽管美联储不断通过强有力的措施干预这个市场,但垃圾债市场的利差仍然显著高于疫情前的水平,市场对低评级企业的信用风险始终抱有担忧。

另一个让人不安的事实在于,疫情扩大了本来已经存在的地缘政治和国际关系的裂缝,进一步加剧了经济前景的不确定性。

这些趋势无疑会影响企业的预期和投资决策。

在图22中,尽管仍然处在负值区间,中国的制造业投资5月以来反弹动力却明显减弱。

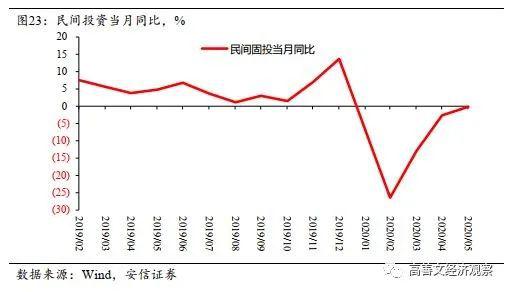

如图23所示,民间投资的走势与制造业相似,在经历了4月之前的V型反弹后,5月反弹的动量明显下降。

月度数据存在许多扰动因素,制造业投资和民间投资也许会继续反弹,但需要考虑的情况是,由于前面讨论的各种原因,它们新的增速中枢很可能显著低于疫情前水平。

总结而言,疫情对经济活动产生了广泛而复杂的影响。尽管感染风险的大幅度下降促成了经济活动的V型反弹,但一些长期的结构性因素逐步凸显,其对经济增长总体上具有偏长期的负面影响,这些变化与政府的应对政策交织在一起,似乎形成了这样的宏观经济环境,即“宽信贷、低通胀、弱增长和强改革”,这无疑有利于资本市场的交易和投资活动,并酝酿着资产泡沫化的风险。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;