高善文:我国或在今年正式步入高收入国家行列,这是一个重要转折

作者:高善文

➤ 我国极有可能在2021年跨过高收入国家的门槛,正式步入高收入国家行列,这是我国即将迎来的重要转折之一。由于2020年世界经济整体下行,预计1.25万美元的高收入国家门槛可能在2021年下调。2021年中国经济的实际增速可能在8.5%左右,名义增速将超过10%。如果进一步考虑人民币汇率升值的因素,我国将大概率在2021年跨过高收入国家的门槛。

➤ 当一个东亚经济体开始实行市场化配置资源、进行出口导向的转型、实现工业化追赶的时候,在一个给定的时点上,其潜在经济增速几乎只取决于当时的人均收入水平。因此只要给定时点或人均收入水平,东亚经济体的增速表现在统计上没有显著差异。

➤ 文化因素无疑是影响经济长期增长的重要因素之一。从经济追赶的角度来讲,儒家文化经济体的整体增速表现出色,其长期的经济增速始终显著更高。但无论是何种宗教文化经济体,在其人均收入水平达到或接近高收入门槛后,其经济增速将会进入长期下降阶段,并最终逐步收敛至3%左右的水平。

➤ 对中国经济长期增速的预测,不仅要看到其长期的减速过程,也必须考虑人民币汇率的升值趋势。合并这些因素,2035年中国人均GDP有望达到3万美元左右,进入中等发达国家行列。不过,届时中国人均GDP较美国仍有巨大差距,大约仅相当于美国人均GDP的30%左右,中国人均GDP追赶美国仍然是极其困难的。

21世纪第三个十年具有转折性意义

之所以选择展望2035年的中国经济,一个重要的原因在于我国正处于21世纪第三个十年的起点上,而21世纪第三个十年对中国的改革开放和经济社会发展都具有极其重要的转折性意义。这种意义主要体现在以下三个方面:

第一,我国极有可能在2021年跨过高收入国家的门槛,正式步入高收入国家行列,这是我国即将迎来的重要转折之一。

2020年我国人均GDP折合现价美元超过1.1万美元,与2020年高收入国家的门槛——1.25万美元还有差距。由于2020年世界经济整体下行,预计1.25万美元的标准可能在2021年下调。2021年中国经济的实际增速可能在8.5%左右,名义增速将超过10%。

如果进一步考虑人民币汇率升值的因素,我国将大概率在2021年跨过高收入国家的门槛。即便是保守预测,我国最迟也将在2022年步入高收入国家行列。

第二,党的十九届五中全会提出了关于“十四五”规划的建议和关于2035年的远景目标,有关部委正围绕“十四五”规划制定具体的细节,相关的建议经2021年全国两会通过后,将成为正式的、有约束力的政府文件。

在此背景下,提出对2035年中国经济走向的基本判断和看法,也将丰富政策制定过程中对我国经济领域的认知和讨论。

第三,随着中国跨越高收入国家的门槛,我们将中国取得的这一成就,分别与过去30年、过去50年全球范围内跨过或接近高收入门槛的经济体进行对比,这一国际比较的结果也是十分有意义的。

中国经济发展阶段与日本、

韩国和中国台湾的对标

在2019年底,我们基于经济结构转变、PPP条件下的人均GDP和人均收入水平等指标,以及刘易斯拐点等社会发展数据,将中国经济转型放在东亚经济体转型的背景下,与日本、韩国和中国台湾的经济表现进行了对比。

得出的结论是,2010年的中国经济社会发展程度,大约相当于1968年的日本、1991年的韩国和1987年的中国台湾。

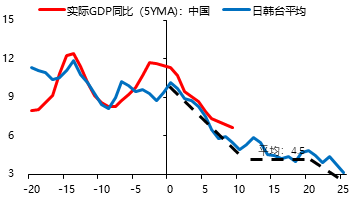

基于这一对标结果,对数据进行进一步的处理:以对标的年份为0年,即中国以2010年为0年,韩国以1991年为0年,日本则以1968年为0年;在时间轴上向后延伸25年、向前延伸20年,就可将各个国家在对应时间段内的经济增速在坐标轴中表示出来。

以此方法,我们计算了日本、韩国和中国台湾对应的经济增速平均值,并与中国实际GDP增速做比较后(如图1所示)可发现,无论是经济转型前的高增长期还是转型后约十年的减速期,东亚经济体的经济增速整体表现极其接近。

图1:转型中的实际GDP增速(%)

数据来源:wind,安信证券

以这种一致性为前提,我们可以大致预测中国到2035年的经济总量趋势。当然,预测的结果还可以进一步划分为保守、中性和乐观情形来对比。

无论将来是何种情形,一个重要判断是:从长期来看,中国经济的减速过程还没有结束。依照东亚经济体的历史经验,中国可能在2025年到2030年这五年、或略长一些的时间内,经济增速将稳定在4%-5%的水平,随后再次进入减速过程。如果更广泛地参考全球范围内的经验,预计2035年以后中国经济增速将最终收敛至3%左右的水平。

就具体的经济数值而言,在中性情形的假设下,中国经济总量在2030年将达到约33万亿美元,超过同期的美国。届时,中国的人均GDP按市价美元计算将会接近2.4万美元,而到2035年中国的人均GDP将大概率达到3万美元。

高收入国家标准与

部分经济体跨越该标准的表现

基于以上认识,在我国即将进入高收入国家行列之际,有两个问题值得讨论:一是“什么是高收入国家”,即成为高收入国家的标准是什么;二是在过去的30年和50年间,全球范围内跨越或者接近这一标准的国家的经济表现应该如何来总结。

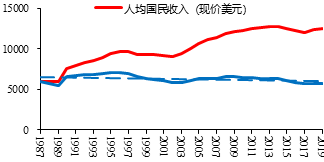

对于第一个问题,高收入国家的标准是在1987年以后由世界银行制定和公布的人均收入标准。如果人均国民收入超过这一标准,就可被视为高收入国家,如果没超过,就是中高收入或者低收入国家。如图2所示,上方的曲线代表的是高收入国家人均国民收入的标准。

虽然对于制定这一标准的技术细节我们并不清楚,但是剔除美元通货膨胀后,我们将这一标准整理为1987年的美元不变价,就能得到图2中的曲线。从走势来看,剔除美国的通货膨胀因素后,自1987年至今这一标准是一个相对恒定的数值——6000美元左右。考虑到2020年全球的大规模经济收缩,2021年世界银行很可能下调这一标准。一旦标准下调,考虑到中国的经济增长和汇率升值,中国人均收入将很可能跨越这个标准。

图2 高收入国家人均国民收入门槛(美元)

数据来源:wind,安信证券

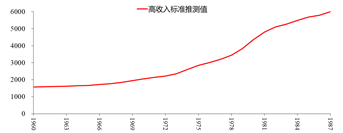

另外,虽然世界银行直至1987年才开始公布高收入国家标准,但是使用前文中的技术手段,同样以CPI为基础,我们可以把这一标准向前推演至1960年,即1987年的6000美元对应于1960年的1600美元左右(见图3)。

图3 高收入标准推测值

数据来源:wind,安信证券

在明确高收入经济体标准的基础上,我们可以对第二个问题进行探讨,即过去数十年来,部分经济体在跨越或者接近该标准时的表现。

对于这一问题,我们排除了新加坡、哥斯达黎加等小型经济体,选择人口超过一千万、在1987年已进入中高收入序列的经济体进行探讨。符合这一标准的经济体有俄罗斯、巴西、葡萄牙、韩国等16个经济体,其中有8个经济体在经历三十多年的发展后成功跨过了高收入门槛,比如葡萄牙(1994)、智利(2012)、罗马尼亚(2019)、匈牙利(2007);另外8个经济体则仍然停留在中高收入行列中,其中部分经济体如俄罗斯、阿根廷、委内瑞拉等都曾经跨过了高收入门槛,但又因经济衰退而滑落回中高收入行列,而巴西、伊拉克、伊朗、墨西哥和南非等国则在过去30年内一直处于中高收入行列,从未能晋升为高收入行列。(见表1)

考虑到高收入经济体的标准在剔除通胀因素后基本未发生变化(维持在1987年6000美元左右),从表面上看,只要一个国家始终能够保持经济增长,即使增速缓慢,也总能够跨越这一标准。但部分中高收入国家始终未能跨过高收入标准,这一现象是值得深思的。

表1 1987年以来由中高收入晋升高收入国家的成功者与失败者

当前全世界200多个经济体中,高收入经济体有80多个,占经济体总数的40%,其中包括一些比较小的经济体。然而,部分大型经济体如巴西、俄罗斯等,在步入高收入行列后又滑落回中高收入行列,这是值得深思的一个现象。

如果把这一研究的时点由1986年扩展到1970年,以扩展后的高收入标准来看,意大利也是在战后经过了比较长时间的努力后,才成为世界银行所定义的高收入经济体。事实上,欧洲很多国家并不是二战结束以后就是高收入经济体,比如西班牙在1970年代初才跨过这个门槛,其他部分欧洲国家在60年代、70年代甚至80年代也还是中等收入经济体,后来才陆续成长为高收入经济体。

宗教文化因素对

跨越高收入门槛的影响

毫无疑问,全球诸多跨越或者接近跨越高收入门槛的经济体拥有着不同的经济体制和文化背景。我们试图从宗教文化的角度入手,探讨一个经济体能否成功跨越高收入经济体门槛、与其宗教文化因素之间是否存在关联。

之所以选择这个角度,是因为从各个经济体经济发展的结果来看,经济发展水平与宗教文化因素之间似乎确实存在联系。但很多经济体都受到不同宗教文化的影响,除此之外,还有很多其他因素也影响一个国家的经济发展前景。

为了排除这些因素的影响,我们只选取了该宗教文化背景下经济发展最成功的一批经济体。这样在筛选样本的过程中就剔除了许多影响经济增长的结构性因素,而将宗教文化因素和人均收入因素保留下来。在此基础上,我们分别对儒家文化、伊斯兰教文化和基督教文化影响下的经济体进行对比分析。

首先是儒家文化圈的经济体,包括中国、日本、韩国,中国台湾这四个经济体。对于这四个经济体,我们要回答的一个基本问题是:在前文的对标方法基础上,这四个经济体在跨越高收入门槛前后的经济增速是否有系统性差异?

从统计计量结果来看,有几个关键的事实:

第一,包括中国大陆在内的儒家文化经济体,在我们刚才所定义的时间段范围之内,其整体经济增速均显著高于其他宗教文化经济体。

第二,跨越高收入门槛的时间点前后,儒家文化经济体的增速都无一例外地出现了下降,而且这种下降是长期趋势性的。

第三,在儒家文化背景下,各个经济体之间经济增速的差异在截距项和斜率项上都不显著。这意味着,只要给定一个东亚经济体的人均收入水平或者给定相对发达程度,就可以精确地推算其在长期历史序列上的潜在经济增速。也就是说,日本、中国台湾、韩国和中国大陆之间的经济增速在相同的发展阶段上在统计上没有显著的差异,而且经济减速的趋势差异在统计上也不显著,所以儒家经济体内部经济增长的一致性非常强。

其次是伊斯兰教经济体。由于中东地区的伊斯兰教国家都有着显著的石油资源优势,这会很大程度影响其经济发展水平,因此我们选择马来西亚、土耳其和哈萨克斯坦这三个既受石油影响较小、又能达到或接近高收入标准的国家进行对比观察。得出的结论是,这些国家在达到高收入标准前后也都经历了很明显的经济减速过程,同时他们的截距项相比儒家经济体显著更低,这意味着其相同时期的经济增速整体水平低于儒家经济体。

最后是基督教经济体。自1970年以来,有10个基督教文化背景下的大型经济体跨过了高收入门槛,用同样的方法对这些经济体进行调查和统计处理,得出的结论与儒家经济体相比而言,基督教经济体内部的差异性相对较大,但是经济减速的趋势无一例外都非常明显,而且在许多(但不是全部)回归设定下其结果也是统计显著的。

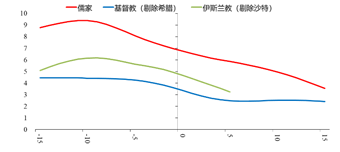

为了展示不同宗教文化背景下经济体增速对比的统计结果,我们通过HP滤波来更加直观地展示。如图4所示,在达到高收入标准的时间点前后,儒家经济体的长期经济增长趋势明显下降,这一下降趋势不是“L型”,而是逐步下降后直至收敛到与发达国家长期经济增长接近的水平。

伊斯兰教经济体的长期经济增长趋势的基本特征与儒家经济体较为相似,但截距项显著更低,且斜率项略小。即便对于基督教经济体而言,在其达到较高的相对收入水平后,其减速趋势也是非常明显的。可以看到的共性是,这些经济体都处于长期减速趋势当中,并最终逐步向3%左右的长期增速水平收敛。

图4 各宗教文化经济体GDP潜在实际增速(HP滤波)

数据来源:Wind,安信证券

注:伊斯兰教经济体剔除了沙特(经济增速波动过大且可得数据时间较短),基督教经济体剔除了希腊(受欧债危机影响较大)。

汇率因素与跨越高收入国家门槛

虽然对于高速追赶的经济体而言,经济增长是达到中等发达国家标准的一个极其关键的因素,但它并不是唯一的因素。

除了经济增长之外,汇率同样也是一个重要的影响因素。理论上,经济追赶阶段的汇率升值将帮助一国更快地步入中等发达国家行列。不过,对不同经济体进行具体研究之后,我们发现实际情况更加复杂。

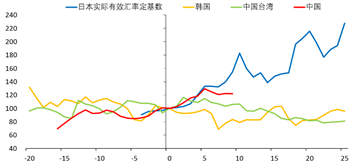

结合前文对于东亚经济体转型发展阶段的对标,我们可以将美元对日本、韩国以及中国台湾货币的汇率在对标年份下进行比较,在对标时间点之后的二十年内,对美元剧烈升值的只有日元,韩元和新台币相对美元有一定的贬值,而美元兑人民币的汇率则回到了十年前的水平。

当然,这一对比结果存在很多瑕疵,其原因在于美元币值在不断波动中,并且美元也处于通货膨胀中。所以,为了进一步校准对比结果,我们使用实际有效汇率这一指标,从而既剔除了通货膨胀的影响,又剔除了美元币值波动的影响。

在使用实际有效汇率之后(见图5),我们仍然发现,在对标零点之后的25年时间里,日元汇率剧烈升值。日本能够成功成为高收入经济体,汇率发挥了重要作用。但这并不是一个普遍的规律。在相同的时间段内,人民币实际有效汇率有一定升值,但是新台币和韩元则出现了贬值。所以,一个处于追赶阶段的经济体,其汇率存在升值并非普遍规律。

图5 转型中的实际有效汇率

数据来源:Wind,安信证券

注:转型元年将美元兑各国的汇率标准化为100

劳动生产率与跨越高收入国家门槛

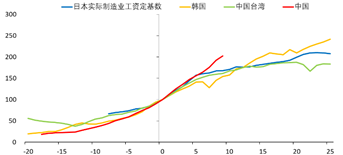

一个经济体要跨过高收入门槛,其劳动生产效率的提高至关重要。根据巴拉萨-萨缪尔森效应,劳动生产效率的增长或表现为劳动工资快速增长,或表现为汇率升值。

将中国大陆、日本、韩国和中国台湾的制造业名义工资增长率,在剔除通货膨胀因素之后得到制造业实际工资增长率,其变化趋势如图6所示。

到目前为止,中国制造业实际工资的增长率是4个经济体中最高的。除中国外,韩国的工资增长也非常快,在对标零点之后的20多年里,韩国制造业的实际工资增速快过日本,远快于中国台湾。这可能部分地解释了为什么进入21世纪以后韩国人均收入水平反超中国台湾。

图6 转型中的制造业实际工资

数据来源:Wind,安信证券

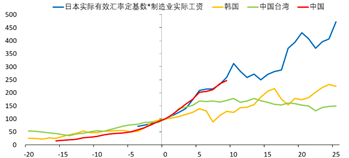

然而,如果仅考虑制造业实际工资而不考虑实际汇率的话,那么这一指标也是有瑕疵的。所以,我们选择将实际有效汇率和制造业实际工资的乘积作为一个新的指标。这样做就能得到一个同时考虑汇率因素的工资增长情况,其比较的结果相对全面。

用这一指标得出的结论与先前最重要的差异在于,日本在跨过高收入门槛之后的较长时间内,其人均工资增长较慢,但是一旦将实际有效汇率的升值考虑进来,日本的工资增长成为各经济体中最快的。而韩国的劳动工资尽管增长很快,但考虑汇率贬值因素之后,其工资增速水平有所下降,但仍然比中国台湾高。(见图7)

图7 转型中的实际有效汇率*制造业实际工资

数据来源:Wind,安信证券

在同时考虑实际工资和实际有效汇率因素后,中国迄今为止的劳动生产效率增长情况在这一对比条件下更接近于日本。这意味着迄今为止,我国在劳动生产效率上的表现好过韩国和中国台湾相同发展阶段的情况。换句话说,我国收入水平的追赶并不是完全体现在GDP总量上,它还体现在人民币汇率的持续升值上。

虽然无法保证中国未来15年的经济发展趋势一定能更像日本,但是从人民币汇率历史上的变化模式和图7所显示的结果等角度来看,在中国劳动生产效率进步的过程中,有相当部分表现为汇率的升值。部分的原因可能在于政府对通货膨胀的容忍度低,以及劳动力市场更有弹性。因此我们对2035年的经济预测必须考虑人民币汇率升值的影响。

从1997年至今,人民币对一揽子货币的实际有效汇率的年均增速是1.4%,考虑到东亚经济体的历史经验以及其他相关因素,从现在起至2035年,保守估计人民币对美元和对一揽子货币有望每年升值1%。进一步考虑到美元汇率指数目前处于长期平均水平附近,结合前面讨论,我们就可以得到一些数值预测结果,例如到2030年中国GDP总量大概达到33万亿美元,人均GDP约2.4万美元等。

总结

第一,当一个东亚经济体开始实行市场化配置资源、进行出口导向的转型、实现工业化追赶的时候,在一个给定的时点上,其潜在经济增速几乎只取决于当时的人均收入水平。因此只要给定时点或人均收入水平,东亚经济体的增速表现在统计上没有显著差异。

第二,文化因素无疑是影响经济长期增长的重要因素之一。从经济追赶的角度来讲,儒家文化经济体的整体增速表现出色,其长期的经济增速始终显著更高。但无论是何种宗教文化经济体,在其人均收入水平达到或接近高收入门槛后,其经济增速将会进入长期下降阶段,并最终逐步收敛至3%左右的水平。

第三,对中国经济长期增速的预测,不仅要看到其长期的减速过程,也必须考虑人民币汇率的升值趋势。合并这些因素,2035年中国人均GDP有望达到3万美元左右,进入中等发达国家行列。不过,届时中国人均GDP较美国仍有巨大差距,大约仅相当于美国人均GDP的30%左右,中国人均GDP追赶美国仍然是极其困难的。

本文选自作者在2021年1月24日的CF40季度宏观政策报告论证会第46期暨“双周圆桌”第330期 “宽松货币政策的作用机制与后果”上所做的主题演讲。

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;