【宏观经济研究】未来五年的十大经济趋势 你知道吗?

利率周期性变化的同时中枢将有所下行,但周期性依旧重于趋势性

关于利率,我们先重复几个基本的道理:

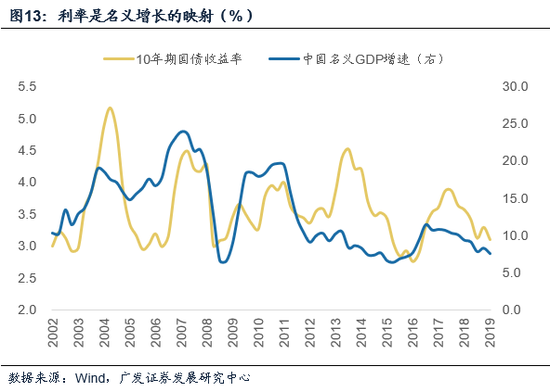

一)利率是名义增长的映射。利率是我们借钱给别人的回报,这个回报包括两部分,一是预期的实际投资回报率,二是通货膨胀补偿。二者加起来在微观上对应利率,在宏观上对应名义GDP。所以利率的合理中枢多少,本质上是由名义GDP增速决定的。

二)名义增长率是一个笼统的概念,实际上不同经济部门回报不同,对利率的加权影响未必完全等于名义GDP增速。比如,虽然近年来制造业投资回报率不断往下,房地产的投资回报率并没有对等幅度的下降,它会在自己的权重下(通过银行的资金配置行为)对利率形成一定程度的定价影响。尤其是地产在历史上往往是逆周期的,这一逻辑就更为明显。

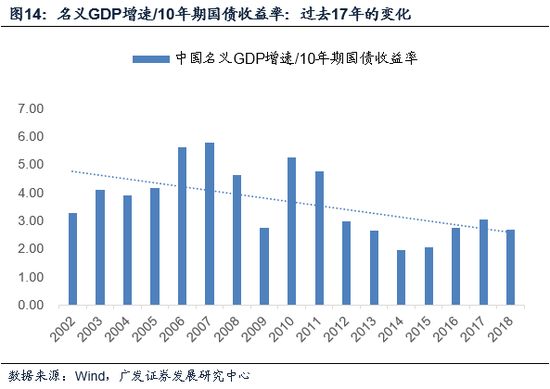

三)利率资产也是有估值的,我们可以把名义增长率/10年期国债收益率粗略理解为对利率资产的估值。名义增长代表整个社会的投资回报率;而国债收益率,是资本的边际回报率。名义增长率15%的时候,如果给国债的回报只有3%,利率资产就相当于估值比较高;名义增长9%的时候,如果给国债的回报还是3%,则估值就降下来了。一般来说,高增长阶段的估值高;增长慢下来,估值也随着往下走。韩国过去20年名义GDP增速/10年期国债收益率均值在1.6倍左右;美国过去50年的均值为1.1倍。影响这个估值的还有资本供给。储蓄率如果高,则利率就会被压低;储蓄率走低,则利率会走高。

逻辑上的推论就是:

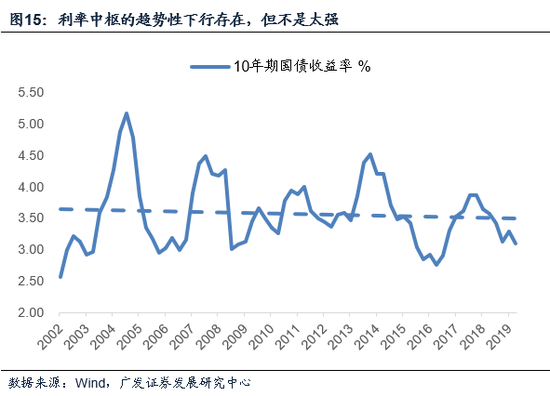

随着经济的名义增长率回落,利率会往下走;但这一下行幅度一则会受部门的投资回报率,比如地产系逆周期的削弱;二则会受利率资产估值逐步下移的削弱(这一点和股市的情况类似)。过去十几年的10年期国债收益率走势就展示了这一特点,如果以季度均值来看,高点震荡走低(04年Q4是5.2%,07年Q4是4.5%,14年Q1是4.5%,17年Q4是3.9%);但相比名义GDP的降幅来看,幅度更小,这一则与目前我们的名义增长率/10年期国债收益率从4-6倍走向了3倍左右有关;二则与地产的逆周期效应有关。

如果是这样理解,那么下一个五年一则名义GDP中枢会进一步走低;二则房地产会进一步被圈进长效机制,十年期国债应会有一定程度的中枢下行。

当然,我们需要把趋势性和周期性分开。利率存在上行和下行的周期性,且每一轮上下行周期都比较剧烈,这一点往往比趋势性更重要但更容易被忽略。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;