赵建:财政赤字货币化是如何摧毁一国经济的?

西泽研究院 赵建 教授 / 2020-06-15 11:11:05

本文根据赵建博士的“货币经济学通识课堂”(非公开)发言整理,有增改;整理人,西泽研究院研究员王嫄。

【本文逻辑】

财政赤字货币化:一个非正常的货币创造机制

正常的货币经济环境下:货币的创造过程及货币与物价间的复杂关系

资本主义的信贷扩张为何会导致通货紧缩?

为什么说中国的货币扩张与通胀间的关系更为复杂?

财政赤字货币化的关键点——如何使用财政资源

财政赤字货币化:一个非正常的货币创造机制

财政赤字货币化毁掉一国经济的原因只有一个,即人们对国家财政和货币体系失去了信心,继而导致货币已完全不能支持供给,完全无法渗入生产性领域,只能凭空刺激需求或者只是进入投机性领域。例如,直接从中央银行印钞发给军队作为军饷,此时得到货币的军队就凭空产生了购买实体经济商品的需求。但是,实体经济供给侧又没有相应的增加商品供给。如此便造成了过多的货币追逐较少的商品,最终引发恶性通胀。

货币化本身不是问题,问题是创造货币的方式,以及货币的用途。回顾历史上因财政赤字货币化毁掉一国经济的案例,究其根本,其主要矛盾并非是货币化,而是这个国家的经济早已经失去了正常运行的条件——货币与需求之间没有任何创造价值的机制——货币只是凭空创造需求。

当前,我们都在热烈讨论财政赤字货币化问题。有很多人担心,财政赤字货币化会带来一些不良的后果,比如恶性通胀,巨大的资产泡沫等。之所以会产生这样的担忧,是因为我们都有非常鲜明的历史记忆,历史上有很多由于财政赤字货币化而导致恶性通胀,从而导致国民经济崩溃的案例。比较典型的有德国魏玛共和国,在该国通胀最为严重的时期,曾达到过每年十几万倍的物价上涨,这是非常可怕的现象。在魏玛共和国的恶性通胀过程中,国家处于一个非常恶劣的货币环境。恶劣到什么程度呢?就是货币已经回到了它的纸张原材料价值,而不是货币代表的信用的价值。试想一下,如果我们的物价一年有上万倍的上涨,几乎相当于货币的价值被灭失了。

我们需要注意的一点是,在类似魏玛共和国这样的恶性通胀环境里,其本质已经不再是通胀,而是通缩。人们已经对纸币完全丧失了信心,人们对货币是一种抛售行为和心理,这个时候经济中已经没有货币了。所以说,恶性通胀已经不是一个普通的通胀环境,它的本质不是通胀,不是货币供给过多,而是实际货币供给不足。魏玛共和国时期,国民政府时期,还有现在的委内瑞拉等国家,因为本国的国民对本国的法币失去了信心,所以这些国家的经济中已经没有了货币,造成了货币的短缺,甚至回到了以物易物的原始经济形态。

我一直强调,财政赤字货币化是一个非正常的货币创造机制。他的非正常之处在于,货币发行的主体不是实体经济单位,政府是货币创造的主体。而我们知道,政府是不直接参与生产活动的,它是一个再分配机构,或者说是一个通过再分配来生产公共产品的机构,这就导致财政赤字货币化——当政府在创造货币的过程中,没有直接进入生产性领域,只能直接刺激需求,但是没有相应的供给,即人们常说的凭空印钞。

正常的货币经济环境下:货币的创造过程及货币与物价间的复杂关系

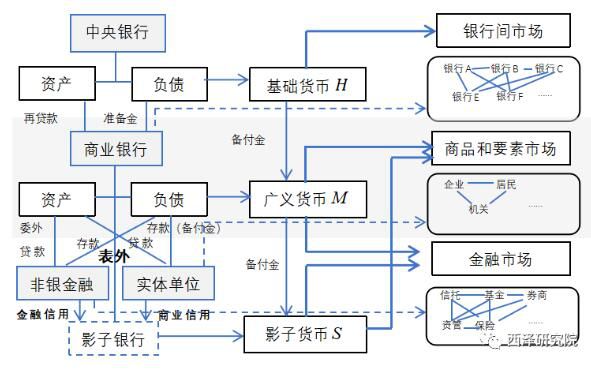

实体经济创造的广义货币M2,是通过商业银行的风险甄别和信用的创造来完成的;也就是银行向实体经济单位放贷款来创造存款,一般存款就是广义货币。在商业银行,放贷款的过程中,实际上就是在支持实体经济单位进行生产活动,支持方式就是银行的合规和风控。

现代信用货币制度下:货币供给机理图

在商业银行的信用风控中(如何放一笔贷款)根据以下三个还款来源:第一还款来源是经营性现金流,也就是实体经济单位创造价值过程中获得的现金流,它本身就是一个生产活动。而第二还款来源——抵押品也是能作为实体经济生产性活动的价值创造积累。无论是机器设备、厂房、不动产、房地产,本质上也是在生产性活动过程中的积累。把过去积累的资本作为抵押物来获得贷款(也就是货币),也可以看作是实体经济过去创造的价值积累的证券化或者货币化。第三还款来源便是借新还旧(堆积了大量信用)。

基于此,在正常的货币经济环境里,货币的供给跟通货膨胀之间的关系非常复杂,并不是像数量方程式那样的线性的直观关系——当货币增长百分之几,然后它的通胀就增长百分之几。

下面谈一谈货币与物价之间复杂关系的具体表现;首先,在一个正常的货币经济环境里,要看发行的货币用在了什么地方。货币与物价之间,有很多的传导机制和结构。举个通俗的例子,我们知道现代货币信用货币的创造都是通过银行系统,或者中央银行系统,或者商业银行系统。而在实体经济的货币创造里面,是靠商业银行创造M2来为经济注入货币的。这个M2的创造过程,对银行来说是一个资产端的扩表过程,信贷的创造过程。

其次,在正常的货币经济环境里,信贷是具有生产性意义的;银行把信贷贷给了一个企业,这个企业拿着这笔贷款是用来生产的,这就形成了一个传导机制,就是货币创造的同时,这些货币用来进行生产性活动,也就增加了产出。如果货币具有了生产性功能,那么从货币创造的数量到物价的上涨或者通货膨胀,他们俩之间的关系就复杂了。这就要看这个货币,或者这笔信贷,它的生产性创造的能力有多大。

假如说,我们的信贷或是M2增长了10%,这10%增长的货币全部用于了高效率的生产性活动,带来了20%的产出,那么货币的这次增长,或者这次印钞,不仅不会带来通胀,而且还可能带来通缩。这就是在正常环境下,信贷的投放或者货币的创造与物价之间的传导机制。

最关键的地方并不在于创造了多少货币,而在于这些货币、信用,有没有拿来进行生产性的活动。(熊彼特在他的《经济发展理论》中,对这一点进行了比较详细的论述;他的观点是:如果信贷是投放到企业里面,用来进行生产性的活动,如果信贷是掌握在企业家手里面不是投机者手里,那么就不会引发通货膨胀,甚至还会因为生产性活动的增加,生产效率的提高和产出的增加而导致物价下跌,也就是通缩。)

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签