透视疫情对中国经济影响

预测一季度GDP增长1.2%,上半年增长4.1%

二、预测一季度GDP增长1.2%,上半年增长4.1%

(一)服务业受冲击最严重,预计2020年一季度增速为-0.1%,上半年增速为3.7%

从生产法看,服务业占GDP总量高达53%,本报告从批发和零售业、交通运输、住宿和餐饮业、金融业、房地产业、信息传输软件和信息技术服务业、租赁和商务服务业,以及其他服务业等八个子类进行分别测算。

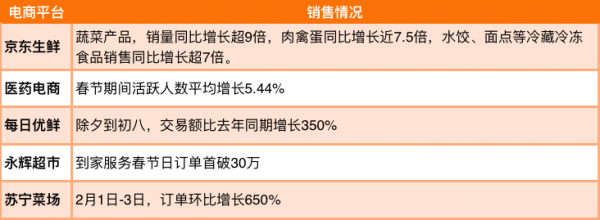

批发和零售业:根据中国连锁经营协会2020年2月17日对旗下1100多家购物中心进行调查数据,总体开业率40%,开业的购物中心春节期间客流量平均下降70%-80%。然而,在传统批发零售受到严重冲击的同时,大量消费转移到新零售行业。根据京东公布的数据,春节初一至初三,粮油成交额同比增长15倍,牛奶品类成交额同比增长300%,京东生鲜销量环比节前增长超370%。

表1 春节期间电商平台的经营情况

数据来源:各平台官网、万博新经济研究院

总体来看,疫情对必选消费的影响较小,2月份对于可选消费影响较大,但3月份以后大宗消费会出现一定回补,总体来看,预计本次疫情将带来批发和零售业一季度产值损失800亿元,预计2020年一季度批发和零售业产值为23233亿元,同比增长2%左右。考虑到二季度社会秩序恢复以及大宗消费回补,预计二季度行业增速有望达到同比6%左右。

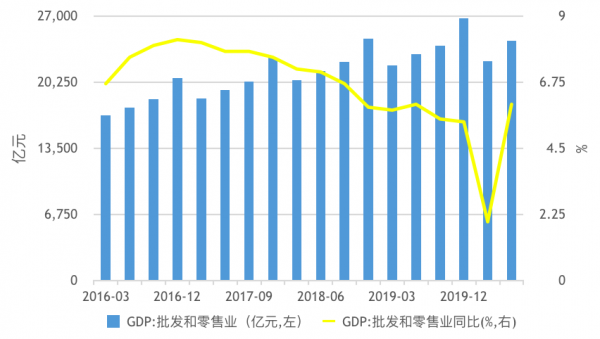

图3 批发和零售业增加值与同比增速(季度)走势

数据来源:wind、万博新经济研究院

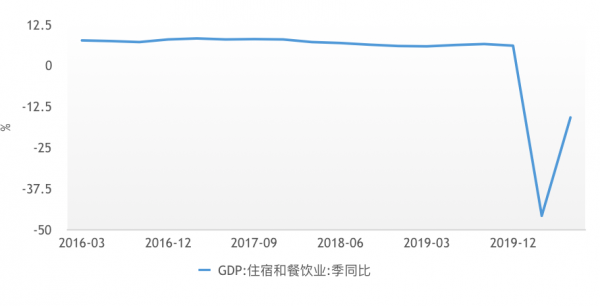

住宿餐饮业:2020年2月12日中国烹饪协会发布的《2020年新冠肺炎疫情对中国餐饮业影响报告》,相比去年春节,疫情期间,78%的餐饮企业营收损失达100%。2月份中国70% 左右的酒店都已停止营业,预计 3月份会逐步有所好转。2019年一季度住宿和餐饮业的产值为4234亿元,2020年一季度受疫情影响,住宿餐饮业受到较大冲击,预计将带来2100亿元左右的损失,2020年一季度增加值约为2300亿元,同比增速为-45.7%。

随着疫情逐步控制,二季度行业情况会逐步有所好转,但依旧难以恢复到正常状态,预计二季度增加值为3496亿元,增速约为-15%。

图4 住宿和餐饮行业增加值增速(季度)预测

图4 住宿和餐饮行业增加值增速(季度)预测

数据来源:wind、万博新经济研究院

交通运输、仓储、邮政业:根据交通运输部的统计数据,2020年1月25日至2月14日,共发送旅客2.83亿人次,日均1348万人次,同比下降82.3%。总体来看,客运影响大于货运,客运预计二季度中旬完全恢复正常,货运预计3月份恢复正常。分类来看,客运方面,1月、2月客运负增长严重,3月份大量刚性返城需求会有所提升,预计2020年一季度客运负增长10%左右;货运方面,受疫情带来的工厂复工延迟、企业停工减产等影响,1月、2月货运负增长,3月逐步恢复正常,综合预计2020年一季度交运行业产值约为9239亿元,同比增长-1%。二季度开始交通运输业将逐渐恢复。分类来看,客运方面刚性需求较快恢复,而旅行、商务需求恢复较慢,预计增速为10%;货运方面恢复正常,快递业快速增长,综合预计二季度交运行业增速约为9.5%。

房地产业: 2020年一季度,1月房地产业基本正常经营, 1月26日之后受疫情防控政策影响,销售普遍处于停顿状态,开发业务受疫情防控影响,复工进度缓慢。从30大中城市商品房成交数据来看,2020年1月1-21日疫情快速蔓延之前商品房日均成交4592套,而2月10-16日日均成交425套,仅为正常水平的10%左右,二手房销售受疫情影响较大,同比增速下降83%。预计2月底房地产业开始逐步恢复,估计到三月底可基本恢复正常。综合评估,预计2020年一季度房地产业增加值为11984亿元,同比增长-25%。二季度开始,经济运转恢复正常,受开发商加快开发进度、一季度积压需求延迟消费等因素影响,预测二季度房地产业增加值分别为19058亿元,同比增速约为9%左右。

金融业:分行业看,疫情对证券行业的影响有限,一季度沪深股市成交量温和放大,证券业增加值会有较好增长;对保险行业的影响,主要体现在保险赔付额度上升,新单销售量短期下降,但保险需求能够跨期满足,预计疫情结束后将会较快恢复;银行主营业收入占比很大,如果银行主营业收入不受影响,则其增加值基本可以保证稳定。综合考虑,在2020年货币信贷政策助力实体经济发展,社融规模会明显增加,金融的整体影响为正向,预计2020年一季度、二季度金融同比增长预计均为8%。

信息传输、软件和信息技术服务业:分类来看,软件行业在线业务需求上升,同时大部分软件类企业可以在家办公、复工率不受影响,预计增速约为26%;信息传输行业一季度增长12%,主要受企业复工率尤其是武汉及周围省市复工影响较大;信息技术服务行业一季度受疫情影响也不大,增速约为14.5%。总体来看,预计本次疫情将使得IT行业增加值损失300亿元左右,拉低季度增速4个百分点左右,预测2020年一季度IT行业产值为9900亿元左右,同比增长约17.5%。

2020年二季度开始全面恢复生产,分类预测,软件行业二季度同比增长约18%;信息传输行业二季度同比增长约25%;信息技术服务行业二季度同比增长约23%。综合来看,预计二季度信息技术行业产值为10243亿元左右,同比增长约22%。

租赁和商务服务业:2019年一季度租赁和商务服务业为7665亿元,预计本次疫情将使得租赁和商务服务业一季度增加值损失230亿元,使得一季度增速下降3个百分点,预计2020年一季度租赁和商务服务业增加值为8087亿元,同比增长5.5%。二季度租赁和商务服务活动恢复正常,预测同比增速为7%。

其他服务业:在科学研究和技术服务业、水利、环境和公共设施管理业,居民服务、教育、卫生和社会工作、文化、体育和娱乐业,公共管理、社会保障和社会组织等其他服务业中,线下文化、体育和娱乐业受疫情冲击较大,但电子游戏和在线活动会对线下文化娱乐活动产生一定的替代作用。考虑到疫情期间在线教育实现了快速增长,教育在其他服务业中占比约为20%,在一定程度上也能弥补文化、体育和娱乐业的负面冲击。预计本次疫情将使得相关行业损失200亿元左右,拉低其他服务业季度增速0.5个百分点,2020年一季度其他服务业增速同比增长预计为5%。二季度各项商务活动逐渐恢复增长,其他服务业中体育、文化和娱乐业会有回补性消费,预计增速为6%。

考虑到季节性可比因素的影响,我们参考2019年一季度和上半年各行业产值和在GDP占比进行测算,本次疫情对2020年一季度服务业带来约9000亿元的产值损失,预计2020年一季度服务业同比增速约为-0.1%。二季度房地产业、信息传输、软件和信息技术服务业会有一定程度的回补,但住宿和餐饮业仍难以全部恢复,上半年服务业总体增速约为3.7%。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;